你眼中的“新中产”是不是浑身泛着金光的高级都市白领,住着千百万的大house开着大奔,经常出没各种高级场所,手持香槟,从CBD眺望江边,休闲时光“买买买”,朋友聊天“马杀鸡”,总之就是各种高逼格。

但“事实真的如此?”

上天是公平的,生活永远不会只有A面。新中产看似开挂的人生背后实则困难重重,他们的生活也会被种种焦虑所缠绕着。

孩子的各种消费,职业发展的迷茫,将来养老的顾虑,每月贷款的金额,无一不是他们焦虑的来源。在他们身上背负了经济、子女教育、健康、职业发展,养老等种种压力,这也印证了那句话“焦虑乃人生常态,是人生的底色。”

日本“新中产”的生活

日本已经经历了将近20年的通货紧缩,在长期低利率的逆境中,倾家荡产比比皆是,但是仍有一部分所谓的中产阶级,他们积累了超过1亿日元(相当于600万人民币)的金融资产。这一群人,被称为“工薪族的富裕阶层”。

大家可能很好奇,这些究竟是什么人呢?

他们平均年龄55岁,40%的家庭年收入大概也就60万人民币,其中有30%都是各大公司的职员。日本经济新闻社对这部分人群做了一个问卷调查,34%的人在一开始投资时,初始投资金额还不到3万人民币,他们从较小的金额,逐步起步。在金融资产的持有上,平均的持有年限是6.5年,对于一些稳定分红类的资产,持有时间相对更长。

总结来说,就是坚持稳健投资,仅用很少部分的资产进行风险投资,同时,严格管控家庭支出。

在我国,哪些人属于新中产?

《2018新中产白皮书》从年龄,收入,教育,固定资产,精神需求四个维度对新中产做了界定:

年龄:70、80后,30岁到50岁之间,尤其80后的占比最高,部分90后。

个人年收入:一线城市30万元以上,其他城市20万以上,

学历学位:新中产普遍接受了高等教育,拥有大学本科或大学专科以上学历的比例超过90%。

固定资产:至少拥有一套房子

精神需求:在文化艺术、休闲放松、社交应酬等方面“舍得消费”。他们没有生来富足,也没有一夜暴富,他们在用时间和耐心换来人生的蜕变和跨越。

这个时代的新中产阶层同样也很焦虑

弥漫在社会中的焦虑情绪变着花样地出现,从“中产焦虑”到“佛系青年”,从“六个钱包”买房到“隐形贫困人口”,从“感冒不敢生病”到“枸杞养生茶”,从互联网到朋友圈,总会有话题在调侃着这部分人。但,这些恰恰他们最关心,最担忧,最现实的问题。就像开篇所说,越来越多的年轻人开始关心起社保的缴纳,税收的减免,养老的规划。

子女的教育

新中产普遍接受过高等教育,他们是“知识改变命运”的代表。

“连续数年,多项关于城乡居民储蓄目的调查中,子女教育费用均被排在第一位,超过养老与住房。”中国社科院研究员李培林在《2005年中国社会形势分析与预测》中指出了这一“不是很正常的事情”。

有报告称,从直接经济成本看,0到16岁孩子的抚养总成本将达到25万元左右。如估算到子女上高等院校的家庭支出,则高达48万元。

事业的瓶颈

新中产最大的职业诉求是自我实现,希望有更宽广的发展平台、符合前沿趋势的行业、更丰厚的薪酬。

面对竞争压力,中产者要保护自己的地位和薪水不要失去,否则一切风光霁月将成为过去,自己难免成为社会的又一个新贫族。

生活的质量

新中产通过工作成绩收获了享受高品质生活的权利。但他们对美好生活的选择,既有欲望也有恐惧。

中产阶层为了防止自己在社会流动中滑落下层阶级,不得不用炫耀性的消费维护自己现有的生活方式和名誉地位。

在他们不断努力工作得到所需,白天高效为劳动契约勤奋工作;晚上则成为寻求感官刺激的城市动物,每个夜晚,城市中产者的灵魂在机械生活暂时结束后,就不安地作出空虚的飘荡。

投资的保证

新中产家庭理财的标准结构是投资性房产+银行存款,在股票和基金上的投入也有一定占比。

面对不稳定的市场环境,对收益的期许和投资风险的存在给新中产带来了强烈的不安全感。新中产的焦虑源自于对未来的不可预知。

怎么解决这些焦虑呢?

很多新中产正在选择年金保险将现在的财富转换为未来的现金流。

年金保险本质上就是把一部分现在不用的钱,以确定的、安全的方式存放,在需要的时候把它变现为实实在在的现金。

这笔现金流可以是提前为子女规划的教育金,也可以是应对生活不时之需的储备金,可以是保障生活品质的退休金、养老金,也可以是长期稳定的投资收益金。

信泰如意享养老年金保险,该产品是即将停售的4.025%预定利率产品,而且它的收益性,灵活性,适用人群等方面都是市面上最好产品没有之一。

具有规划自主、支配灵活、关爱终身、周转便捷等诸多特色设定,可帮助客户合理规划自己的养老方案,从而如意随心地掌控未来,安享幸福美满的生活。

如果客户资金紧张急需周转,还可申请保单借款,六个月贷款基准利率是4.35%,且借款不影响保单责任继续有效。一旦客户身故,可按如意享养老年金合同累计已交保费和现金价值的较大者给付身故保险金。

客户需求配置产品案例:

新中产人士的养老计划:

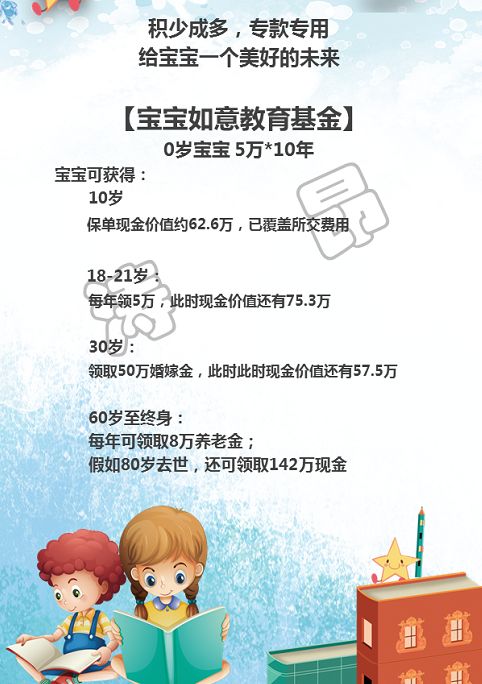

新中产家庭宝宝专用账户: