全文字数:2831字

预计阅读时间:9分钟

01

电商巨头的收购狂潮

8月26日,苏宁对家乐福中国的收购顺利通过反垄断审查,进入实施阶段。这一48亿元的交易仅仅是苏宁收购狂潮的一部分。去年4月,苏宁收购迪亚中国100%股权,将超过300家迪亚天天超市收入囊中;不到一年之后,又宣布收购37家万达百货,再到最近对家乐福中国的收购,苏宁这一以电器批发起家,跟随互联网的崛起转型线上的国内B2C前三的电商,最近为何又将注意力转移到线下,开启对实体店疯狂的“买买买”模式?

02

线上零售的行业寒冬

从整个线上零售行业的角度来看,苏宁的这一战略举措,是互联网寒冬的一场雪。21世纪第三个十年将至,互联网泡沫似乎已非常久远,网约车、共享办公空间等互联网时代的宠儿,已显疲态,线上零售业的现状同样不尽人意。电商渗透率,即全国实物商品网上零售额占社会消费品零售总额的比重,在2014年到2018年的年平均增长率为35.1%,但2017年到2018年的增长率仅为30.6%。究其原因主要有三点。

第一是电商市场已趋饱和。从地区的角度来看,2017年电商在中国一线城市的渗透率已达73%,虽然转战下沉市场能为电商创造额外收入,但其远低于一二线城市的消费水平,决定了下沉市场至少在短期之内,无法改变电商渗透率触顶的事实。从价格区间的角度来看,在中国,高价电商市场有寺库、优众网、天猫Luxury Pavilion等奢侈品平台高踞,平价电商市场有拼多多、美团、小米有品等靠低价求生,在两者之间,有老牌电商淘宝和京东坐镇,与还有众多细分市场未被占据的欧洲电商相比,中国的电商市场,确实已在拓展新客户群体的道路上举步维艰。

第二是关键意见领袖(KOL)影响力已趋衰减。这一群既有对商品的深入了解,又有庞大的粉丝数目的“专家网红”们,通过在电商平台写笔记、开直播的方式,为品牌做宣传,将流量变现。KOL为电商创造的营收虽然目前只占其交易总额的2%到3%,但其每年超过100%的增长速度,是电商实现营收攀升不可或缺的驱动力。然而,这一被各大电商平台争相砸重金追逐的吸金群体,最近却频频被曝出各种丑闻。今年,小红书平台上大量KOL账号被曝内容造假,流量造假。这些“达人”们为满足小红书对品牌合作人的流量要求,付费请人代写笔记,代刷流量。虽然小红书出台新规,严厉打击造假账号,将品牌合作人平台上近20000位“达人”,瞬间削减到5513位,但是KOL群体鱼龙混杂的形象已被消费者熟知,消费者对这一群体的拥护与信任亦极难重建。当KOL群体的专业性受到质疑,从前消费者在其带领之下5分钟内买掉15000只口红的大场面,极有可能一去不返。KOL带来的营收是否还能实现100%增长,也将成为疑问。

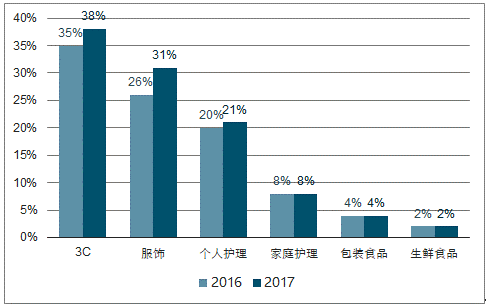

第三是线上零售模式存在自身缺陷。如图所示,线上销售的各商品类别中,3C、服饰等商品的渗透率要远远高于包装食品和生鲜食品。电商若想实现渗透率的进一步增长,食品领域似乎是其不可避免的“终极战场”,将来极有可能形成“得生鲜者得天下”的竞争局面。然而,生鲜食品不易保存,线上零售漫长的物流极易对其造成损耗,加上食品商品本就非常微薄的利润率,已经不起这样的进一步压缩。目前很多电商采取“前置仓”的方式试图解决这一问题,即在距离最终消费者一公里到两公里左右的地方建立仓库,并根据对消费者需求做出的预测提前为仓库配货,当消费者于线上下单之后,在一个小时甚至半个小时之内将新鲜货物从前置仓迅速交付到消费者手中。然而,这一商业模式有着成本方面的巨大缺陷。首先,广泛分布的前置仓,每个只服务方圆几公里之内的客户群体,与“规模效应”的原则背道而驰;其次,如何处理“最后一公里”的配送成本,是一个两难的问题。如果免费配送,无疑会极大增加电商的财务负担;如果让顾客承担,很多顾客会因为感觉不值得为距离这么近的配送买单,而选择亲自到实体店中购买。无奈之下,很多电商甚至采取压榨配送员薪水的方式,来减少高昂的配送成本。此外,进入前置仓和离开前置仓两个节点上发生的“断链”,即下车、入库之后再重新包装、装车的过程,也增加了生鲜食品的损耗,最后交付到顾客手中的食品,质量其实难以保证。

图一. 电商分品类渗透率(来源:中国产业信息网)

03

新零售的异军突起

电商在生鲜领域所面临的困境,最终成为了“新零售”这一线上线下结合模式的催化剂。2016年1月,盒马鲜生在上海金桥广场开设第一家线下实体店,成为“新零售”模式的最初试水者之一。盒马鲜生的“实体店”同时发挥“前置仓”的作用,消费者在线上下单之后,既可以要求配送到家,又可以亲临门店购买,而每一个线下客户,又会被邀请尝试使用盒马鲜生的线上app。这样一来,线上线下相互促进,“前置仓”高昂的配送成本,被“实体店”新增的线下客户流量覆盖。然而,“新零售”一词所包含的意义与潜力,远远不仅是店仓结合所带来的成本协同效益。

图二. 线下渠道销售回暖(来源:第一财经新闻)

当下,消费者对消费“场景化”和“体验化”的追求日益凸显。这一趋势体现在当线上销售增长乏力时,线下渠道却得益于其场景创造能力而迎来复苏(图二)。在日益拥挤的电商品牌中,能够在最短的时间内为消费者留下最独特的印象,并与其建立最持久的联系,是电商制敌取胜的不二法门,却也是看不见摸不到的线上渠道的内在弱点。因此线下渠道的场景创造能力,逐渐受到电商们的青睐。在“新零售”模式中,线上渠道发挥其在大数据和AI等互联网科技方面的优势,分析客户信息,洞察客户需求,辅助线下渠道创造符合客户需要的场景和体验。而这里的“线下渠道”,并不仅仅是传统的实体门店,而是一切可以提供独特的场景与体验,将消费者与品牌联系在一起的线下接触点。以天猫的“淘宝彩蛋频道”为例,该策略在社区、学校、电影院、交通枢纽、广场等消费者日常生活场景中,设置彩蛋小游戏的二维码,并根据阿里巴巴精准的大数据算法,将匹配该场景以及该区域中消费者偏好的奖品放置在彩蛋中,实现其对消费者“生活中处处有惊喜”的理念承诺。

图三. 淘宝彩蛋频道(来源:36氪)

“淘宝彩蛋频道”这一策略体现出的“数字化”,才是“新零售”的核心所在。而智能手机移动端的普及,更是为新零售的“数字化”进程创造了更多可能。由于信息的处理不再完全依赖PC端,线上线下数据的融合与打通更加快捷,也更容易实现:线下顾客通过用手机扫描商品条码,可以立即获取商品从生产、存储到物流的全部信息,信任感倍增;线下顾客的反馈,可随时通过导购的微信上传到企业的中央数据库,并立即做出相应措施;线上大数据得出的分析结果,比如货品的摆放位置等等,在手机上显示之后,员工便可以直接对照手机摆放货物,而无需往返奔波在货架与电脑之间。“数字化”的东风,不仅使阿里、苏宁等电商进军线下,而且吸引了欧莱雅等线下商业巨头转型线上。2016年,欧莱雅在中国首次设立首席数字营销官的职位,如今,其数据算法与企业微信已经能够使员工在第一时间获取话题热度、产品反馈以及KOL的用户画像等信息。而苏宁联手家乐福中国之后,也是将数字化作为发展方向,利用自己的技术优势,帮助家乐福中国实现内部、供应链上下游以及生态体系等全方位的数字化改造,并打通苏宁与家乐福中国的业务互联,共同创造集商品、服务、体验、休闲于一体的“新零售”社区。

04

结语

虽然目前人们对于“新零售”的态度仍然是褒贬不一,但无可否认其是零售业备受期待的模式。人们常说,“不要把鸡蛋放在同一个篮子里。”然而在过去的十多年里,电商们却把过多的赌注压在了线上这一条渠道上。如今线上零售的寒冬,归根结底,原因在于销售渠道的单一。如果电商们还想春回大地的话,或许只有像苏宁那样,将一部分“鸡蛋”还给线下。而线上线下结合的“新零售”,绝不仅仅是两篮“鸡蛋”那么简单,它能孵化出无限可能。

资料来源:第一财经新闻、环球网、搜狐网、腾讯财经、每日经济新闻、三节课、36氪

撰写:@REIC 刘雨竹

审稿:@REIC 编辑部

版权声明:本文系REIC原创,转载请注明出处

欢迎投稿,请戳:cuhkreic@gmail.com

REIC致力于您看得见摸得着的金融