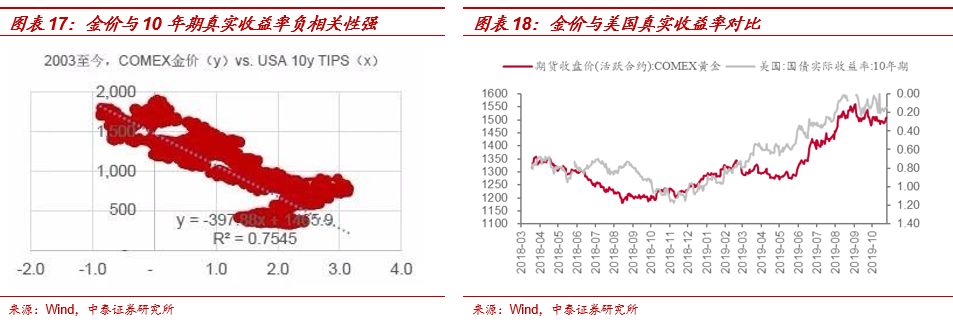

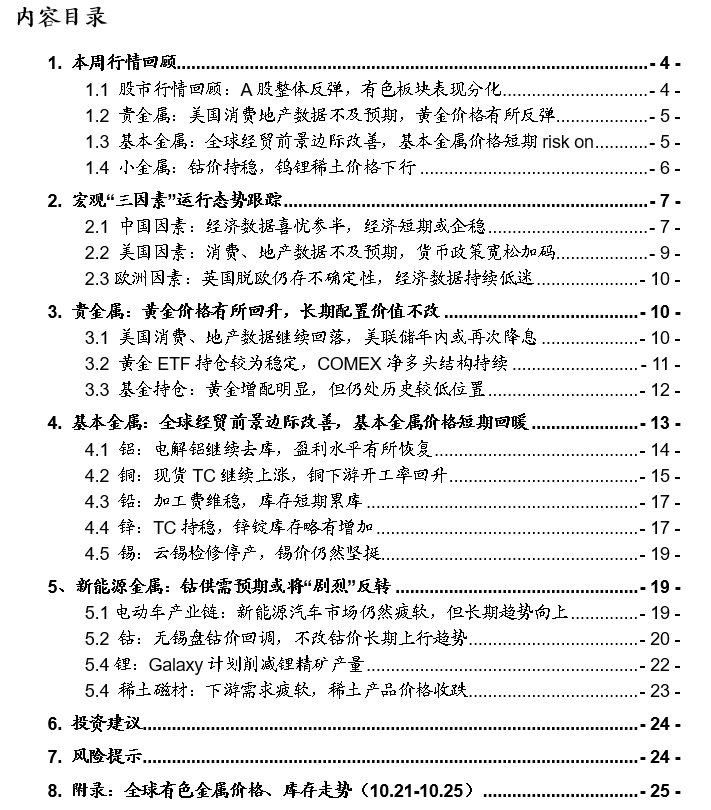

贵金属:英国硬脱欧风险下降,全球避险情绪降温导致金价承压,但美国经济“抵抗式”回落明确,后周期消费、地产等经济数据仍低于预期,当前我们仍维持实际利率趋势回落、金价仍处于上涨第一阶段的判断。周内,英国达成脱欧协议,硬脱欧风险降低,全球避险情绪急剧降温,使得金价有所承压,但美国后周期的消费、地产等经济数据仍在继续走低,9月零售销售环比下降0.3%,新屋销售年化月率为-0.7%,为缓解经济下行压力,美联储年内或再次降息,因此本周黄金价格整体反弹,收于1507.10美元/盎司,较上周上涨0.92%,我们更为看重真实收益率长期变动方向,美国经济自18年Q4见顶、5月底以来美国的先行指标等均指向经济趋势回落,持续降息或不可避免,我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定看好贵金属板块。。

决定金价的美国经济抵抗式回落中(中泰有色每周最新观点)投资要点

行情回顾:本周,A股整体反弹,有色板块表现分化,跑输上证综指2.65个百分点。商品市场,美国消费、房地产数据均低于预期,黄金价格有所回升,Comex黄金价格环比上涨0.92%。国内经济短期出现企稳迹象,基本金属价格有所反弹,LMEX指数本周上涨1.4%。小金属价格继续分化,钴价较上周持稳,稀土价格继续下行,需求端疲软带动锂价继续走低,但已经进入底部中枢,钨由于需求未见回暖难以持续上涨:MB钴(标准级)较上周上涨0.1%;工业级碳酸锂、工业级氢氧化锂、电池级氢氧化锂价格分别下跌1.6%、1.7%、1.1%,氧化镨钕、氧化镝分别下跌4.8%和5.8%,APT和钨精矿分别下跌2.8%和3.2%。

【本周关键词】:国内经济仍存韧性,美国经济数据喜忧参半,英国脱欧时间向后延期

1、宏观“三因素”总结:全球需求仍处下行轨道,2019年全球处于基钦周期最后一撇,全球持续降息宽松和逆周期调节,具体本周变化:①中国,国内经济短期或企稳:制造业疲弱拖累经济下行,三季度GDP同比增长6%,低于预期,但工业、投资、消费增速全面反弹,9月社零增速回升至7.8%,得益于9月房企到位资金增速反弹,房地产投资增速维持在10.5%的高位,基建投资小幅反弹,经济短期表现出企稳迹象;②美国,美国经济数据喜忧参半,后周期消费、地产数据下滑,货币政策宽松加码:近期,中美贸易局势向好,10月制造业PMI有所回升,但美国经济不改回落趋势,后周期消费、地产数据低于预期,9月零售销售环比负增长0.3%,10月密歇根消费信心指数低于预期,9月新屋销售年化月率-0.7%,低于前值7.1%,为缓解经济回落压力美联储年内或再次降息;③欧洲,英国脱欧大概率向后延期,欧元区经济持续低迷,10月23日,英国议会原则性通过了首相约翰逊与欧盟达成的脱欧协议,但随后议会否决了约翰逊要求在3天内完成立法的动议,这也就意味着英国脱欧时间大概率向后延期,此外欧洲经济持续低迷,10月PMI继续跌破枯荣线,英国脱欧也势必对本就低迷的欧洲经济造成负面影响,边际宽松货币政策等逆周期调节,存进一步蔓延之势。

2、钴:无锡盘钴价短期回调,但近期下游需求边际企稳回升,现货市场价格仍然坚挺,中长期来看,消费电子与新能源汽车带来需求增长趋势,与海外供给减产形成周期共振,钴供需或将剧烈“扭转”,目前处于第四轮上涨周期的前半段。1、无锡盘钴价短期回调,不改长期上涨趋势,市场普遍担心钴锂下游需求疲软,无锡盘钴价有所回调,但近期钴中游需求出现回暖端倪,在新能源汽车销量数据不断走低的情况下,单车带电量的提升带动动力电池产量回暖,9月动力电池产量共计7.6GWh,同比上升9.7%,环比增长14.7%,从这一点来看钴锂下游需求正在边际改善,此外根据工信部起草的《新能源汽车产业发展规划(2021-2025)》(征求意见稿),到2025年,新能源汽车销量占当年汽车总销量的20%;到2030年,新能源汽车销量占当年汽车总销量的40%,新能源汽车长期发展趋势仍然向上;2、中期供给或将收缩16%,20-21年或将发生趋势性扭转:由于Mutanda停产时间为2020-2021年,因此对2019年实际供给影响不大;但由于Mutanda停产计划的施行,以及新能源汽车和消费电子需求的继续攀升,供需格局或将大幅改善,20-21年供需结构或将趋势性扭转;3、价格趋势上涨阈值为消费电池增速转正,5G“换机潮”需求或大幅拉动消费电池增速:在需求上行期库存、矿产供给等都不会是主要矛盾,需求仍然是决定钴价的关键。随着5G手机的推广,2020年智能手机出货量有望由负转正,并且“换机潮”可能会实现正增长,甚至是10%以上的双位数增长,而消费电池需求由负转正,将是供需结构发生“剧烈”逆转、价格趋势上涨的阈值;4、长期来看,钴当期处于第四轮上涨周期的前半段:历史上,钴往往拥有十年以上大周期,需求变革是价格上行的核心驱动,而由于供给高度集中,往往伴随着供给共振,16-17年或许仅仅是上行周期的前半段——全球电动车的爆发 & 5G“换机潮”,将引起的需求端的“新”变化,后续空间可能会更加广阔。

3、贵金属:英国硬脱欧风险下降,全球避险情绪降温导致金价承压,但美国经济“抵抗式”回落明确,后周期消费、地产等经济数据仍低于预期,当前我们仍维持实际利率趋势回落、金价仍处于上涨第一阶段的判断。周内,英国达成脱欧协议,硬脱欧风险降低,全球避险情绪急剧降温,但美国后周期的消费数据仍在继续走低,9月零售销售环比下降0.3%,新屋销售年化月率为-0.7%,为缓解经济下行压力,美联储年内或再次降息,因此本周黄金价格整体反弹,收于1507.10美元/盎司,较上周上涨0.92%,我们更为看重真实收益率长期变动方向,美国经济自18年Q4见顶、5月底以来美国的先行指标等均指向经济趋势回落,持续降息或不可避免,我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定看好贵金属板块。

4、基本金属:国内经济短期出现企稳迹象,基本金属价格反弹回升,“金九银十”旺季消费带动下有望加速去库,关注处于中周期起点的电解铝。1)电解铝:国内电解铝社会库存约88.2万吨,较前周减少3.4万吨,本周氧化铝价格出现滞涨,吨电解铝盈利略微回升至438元;2)铜:现货TC继续回升,“金九银十”消费旺季带动9月下游开工率有所回升,但基本面压力仍然较大,保税区库存连续24周下滑;3)锌:精矿供需变化不大TC持稳,社会库存略有累库;4)锡:云锡停产检修,锡价仍然坚挺,但长期基本面承压。我们更为看重产业格局以及周期的变化,中长期来看,“电解铝产能红线”—— 4500万吨左右,2020年有效产出3900-4000万吨一线,行业格局将会是“产出顶、库存底”,而一旦需求预期得到进一步改善,电解铝进入景气周期将在所难免。

5、投资建议:我们建议围绕不变的趋势和产业逻辑做选择:1)嘉能可Mutanda将在2020-2021年修缮停产,5G“换机潮”或带动消费电池正增长,较小的需求增长便将使得钴供需结构发生“剧烈”逆转,短期旺季需求边际改善,年内或仍以震荡反弹为主,但中长期来看,消费电子与新能源汽车带来需求长趋势,与海外供给减产形成周期共振,目前处于第四轮上涨周期的前半段;2)全球经济下行及宽松周期延续,美国经济“后见顶、后见底”并趋势回落,带动实际利率趋势回落,当前金价上涨处于经济回落的第一阶段——即交易国债收益率下行的投资时期,亦是我们板块内现在配置的重点;3)而从中长期来看,电解铝和钕铁硼磁材也需要给予关注——电解铝“产能红线”推动行业格局演绎为“产出顶、库存底”,位于中周期起点;钕铁硼磁材行业有望随着新能源车产品导入并放量,或迎来新一轮景气周期。

6、核心标的:山东黄金、湖南黄金、盛达矿业、寒锐钴业、天齐锂业、赣锋锂业、正海磁材、中科三环、紫金矿业、中国铝业、云铝股份等。

7、风险提示:宏观经济波动、进口以及环保等政策波动带来的风险,新能源汽车销量不及预期的风险等。

若需报告正文请与对口销售或中泰有色团队联系。

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。