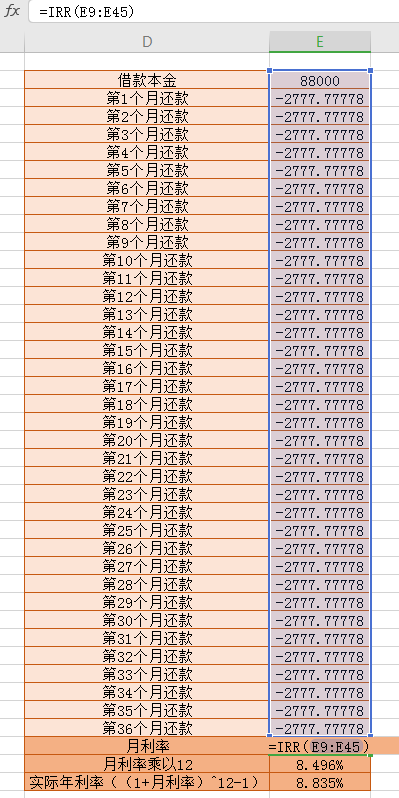

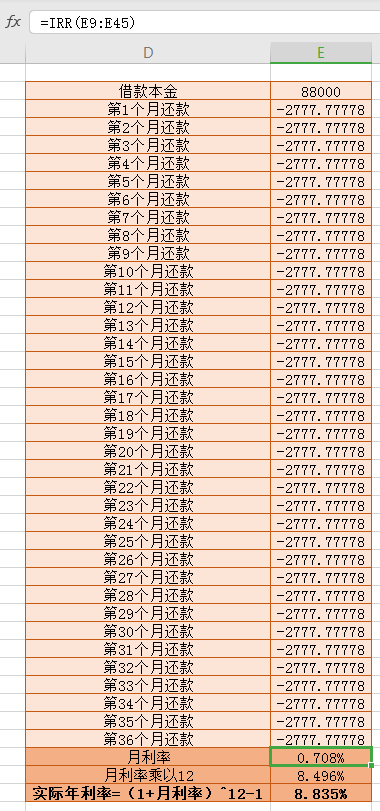

一前几天(2019年10月21日),7月份最高人民法院、最高人民检察院、公安部、司法部联合制定的《关于办理非法放贷刑事案件若干问题的意见》正式生效实施了。目的是惩治非法放贷犯罪活动,维护国家金融市场秩序,防范因非法放贷诱发涉黑涉恶以及其他违法犯罪活动。意见明确了几个重点。第一点明确了“经常性地向社会不特定对象发放贷款”的范围,特别指出不特定对象是指亲友以外的人;经常性则特别指出是2年内,向不特定的多人出借资金10次以上的情况。所以经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的根据刑法第二百二十五条第(四)项可以定性为非法经营,并且定罪处罚。第二点是补充第一点所说的“情节严重”,明确哪种行为会触碰到“情节严重”的底线。总的来说就是放贷的金额和人数超过一定金额,并且超过36%的实际年利率即属于“情节严重”。比如,200万的出借额;比如,累计50人出借对象。第三点是向亲友、单位内部人员放贷不算第一点提到的情形。不过也不是所有情况都排除了,依旧有准绳。比如故意为了放贷,把其他人招进来成为单位内部人员再放贷也算触及到底线。第四点就是规定不可以用介绍费、咨询费、管理费、逾期利息、违约金这些名义提前收取利息在发放借款本金。这从一定层面上禁止了职业放贷的行业滋生。尤其是现在经济层面向下,很多人手里没现金,尤其是一些中小私企,为了摆脱资金短缺的困境,会选择在外面大量拆借资金。所以出来这么个意见,对很多中小企业都是好事。不仅对中小企业主是好事,对我们个人也算是好事。现在的年轻人消费没有节制,钱不够花了便开始在“借借借”的路上越走越远。子悠曾经在一个论坛里面看到负债累累的人抱团取暖,相互之间鼓励抗住负债所带来的压力,这其中不乏名校的大学生,三流城市的小镇青年。年龄越小,因为过度消费而负债的孩子就越多。不是说负债或者借钱就不好,毕竟良好的负债有利于盘活手中的资产。负债也会分良性负债和恶性负债。比如房贷或者车贷 ,选择的是公积金或者商业银行贷款,利息低期限长,是很多家庭规划现金流的大头。这样的负债,以积累日后财富和资产积累作为铺垫,应该没有人认为这样的负债属于不良负债的。但如果换做高利贷甚至是各种恶性信用分期等等,也应该没有多少人认为这样的负债是良性负债。尤其是高利贷,这些负债利率普遍在20%-30%以上,50%以上或是翻倍的也不罕见,一旦利滚利起来是非常可怕的。而且如果认为没钱可以拖着不还,那就大错特错了。这些放贷的不正规的小贷公司催收有的是办法让你还款,直到你最后一滴血被榨干为止。所以良性负债可以帮助我们积累财富,但恶性负债却可以把人一步一步推向深渊,大家一定要远离。二说到借贷、负债就不能不提到“砍头息”了。可能很多小伙伴不太晓得“砍头息”究竟是啥意思。一般来说我们向亲戚们借钱,潜意识里都是借多少到手多少,到期了还本付息。但如果是向银行或者民间其他借贷公司借贷,钱到我们手上的时候,就会发现并不等于我们预期要借的金额,而是扣除了一部分手续费用。比如我们买车像银行借10万块,分36期还,银行需要收取1.2万元的手续费,那么真实到我们手上的钱其实只有8.8万而不是10万。这就相当于银行提前就把我们的利息提前收取,我们往后每期只还本金。所以“砍头息”的意思就是从本金里先把利息扣除。很多人都认为借钱的利息应该这么算,利率=利息/本金。实际上很少有这样友好的计算式。大部分都会先收取一部分钱,那么借到手的本金就减少了,实际借款利率其实会更高。而且实际生活中,譬如车贷,消费贷,信用贷等,一般采用每月等额还款的方式,计算利率还会更麻烦。每个月都还一笔钱,我们借的本金其实每个月都在一直在减少,根本没法简单用利息/本金来计算。比如某人用信用卡买个1.2万的包包,账单分期12000元,分12期还,月费率是0.6%。这样,每个月要还的钱就是1000+12000*0.6%=1072元。那么利率就是0.6%×12=7.2%。但实际上真相是,分期购买包包的利率高达13.05%。这又是怎么回事?怎么和说好的(月利率×12)不一致?其实是因为我们在偿还分期的时候,涉及到的本金其实是一直在减少的,并且偿还的金额涉及到时间价值。所以不能以(月利率×12=年利率)简单计算。既然要计算真实的年化利率,这就得请出我们的IRR计算公式了。举个例子,老王向银行借10万块钱买车,说好到时候手续费是1.2万,免息,分36个月偿还,这个年利率大概是多少呢?这10万块,分36个月偿还,那么每个月偿还的还款额就是:100000/36=2777.7778元。10万块减去1.2万手续费,这就相当于借款本金是8.8万。然后打开EXCEL,把借款本金,和每个月要还的钱,按顺序放在一列。再找个空白格输入公式:=IRR(选中从上往下所有数字),即可得到实际利率。子悠演示一下。把到手的本金放进一个空白格,子悠这里是E9,然后每个月还款2777.7778元放在下一个空白格(E10),因为相当于钱在自己手里流出,那么就需要在还款金额前面加个减号。接着在往下的空白格一次放进36个“-2777.7778”,然后再另找一个空白的格子,输入公式“=IRR括弧”,选定从借款本金开始到第36个还款的数字, (鼠标选中E9至E45,再括弧回来)选定后,在表格中大概是这个样子:

按回车键,即可得出答案,结果是0.708%。

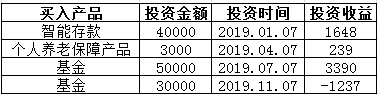

因为是按36个月还款,所以算出来的是实际月利率。如果要算年利率,需要直接用月利率*12,那么简单计算结果的年利率是8.469%。但直接乘以12的计算方法不考虑时间价值,所以不太准确。要算真正的利率还需要用实际年利率计算公式计算:实际年利率IRR=(1+月利率)^12-1所以真正的实际年利率应该是8.835%=(1+0.708%)^12-1。这是有规律的分期或者贷款还款可以这么算,但如果是无规律的还款就不能这么算了。比如第一个月还2777.778元,第二个月老王不还借款,而是等到第三个月一次性还5555.556元 ,第四个月还1388.889元。这种时候就需要用到XIRR公式而不是IRR公式了。像这种无规律的还款可以用XIRR公式,如果是投资理财,也可以计算自己的真实收益率。IRR计算公式没考虑到现金流的日期流,而XIRR则考虑到了。所以IRR是计算固定期限投资或者借贷的,而XIRR主要计算不固定期限投资或者借贷,用来计算年度总收益情况。如果是XIRR怎么用呢,子悠用使用了8年的老电脑给你们演示一遍。举个例子,老王从18年到最近手上的投资情况:

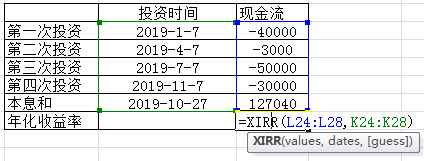

时间间隔不同,没有什么规律,在这种情况下,我们就可以用XIRR公式计算。不管是什么类型的投资,主要是看投资的时间和现金流。那么就要在Excel里列一个这样的表格:

计算出来现金流后,以及收益截止日和本息和,时间按照DATE模式输入。然后在空白格输入公式“=XIRR”,先用鼠标选定 “现金流”列,用英文输入法输入逗号,再选择“投资时间”列,在Excel里呈现出来就是下面这样的结果:

按回车键后的结果,老王投资这些理财的真实收益达到了8.5%:

所以这两个公式可以用来计算不限周期、不限金额产品的真实收益率贷款利率,也可以用来计算年度或季度总收益率。学会IRR/XIRR,不仅是信用卡分期,再遇到房贷、车贷、花呗、借呗、白条、网贷借款、基金,心里就有数了,随时找台电脑用excel表格拉一拉就知道真实的利率了。