阅读本文大概需要8分钟。

昨天二哥发了一篇文章,说的是厦门轨道交通集团收到了5.8亿的留抵退税款,无疑这是一笔巨款,很多朋友很惊讶,为啥能有这么多留抵退税?有点想不明白,他感觉他们公司就从来没留抵过,每个月进项税都还不够用。

为什么一个公司有这么多留抵税额,我们直接从增值税的原理来看看就非常清楚了。

1

增值税,顾名思义,就是对货物、劳务、服务等在流转过程中增值部分征收的税种,增值税具有转嫁性,其承担者是最终消费者。

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们做财务的都清楚,我国的增值税可不是这样干的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。所以干脆就直接在每个环节都先征税,由购买方按照税率缴纳税款,销售方代收。

那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?

很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。

怎么退还?其实在增值税留抵退税政策出台之前,这种“退还”就是抵扣,就是从进一步流通足额缴纳给国家的税款中先行扣除,剩下还有结余再缴纳。比如超市销售给二哥先按全额100*13%算税,然后再把其从购进垫付的税80*13%扣除,最后就是100*13%-80*13%这个结果来交税。

如果减下来是个负数,那留做后期再抵,这种“退还”实际没有真金白银的退给你。

但是,其实我们每个环节购进支付的税款都是真金白银的交出去了,我们都需要从进一步的流通来向下游收回。如果暂时这个环节还没实现销售,没及时收回这个税款,前期垫付的税款在账上就体现为留抵税额的数额就会越滚越大,相当于我们垫付的资金越来越多。

这种情况对于一般的流通企业来说不是很明显,可能个别月份集中采购会出现留抵,但是随着后期购进减少,销售逐步实现,留抵基本会用完,实际垫付的税款就都从下游消费者收回了。

但是对于一些有重大投资,回收期非常长的企业来说,这种资金的垫付就会非常大,很典型的就像厦门轨道交通集团这种公司,会一次性投入金额巨大的固定资产而且回收期特别长,所以其垫付的税款自然就非常巨大。

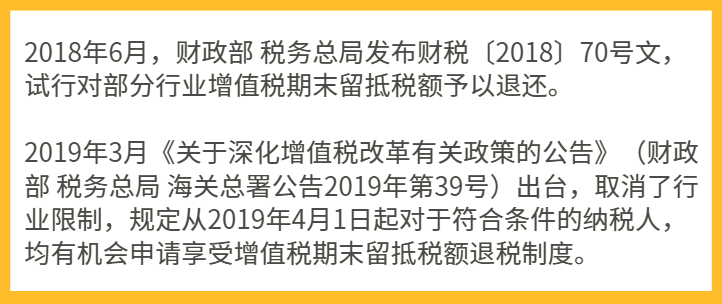

我国过去一直实行留抵税额结转下期抵扣制度,仅对出口货物服务对应的进项税额,实行出口退税。从国际上来看,留抵退税是主流做法。在建立普遍留抵退税制度的国家,基本没有单独的出口退税,对出口企业采取的是出口免税,其进项税额统一通过留抵退税制度来解决。

2

近年来,随着营改增的全面推开,进项抵扣范围不断扩大,纳税人的留抵税额呈现总量越来越大、涉及纳税人越来越多的显著特点。随着深化增值税改革的推进,我国营商环境的日益改善,各界对留抵退税制度化的呼声也越来越大,期望越来越高。

留抵退税制度就应运而生了。

留抵退税逐步作为一种常态化、规范化的制度确立下来。

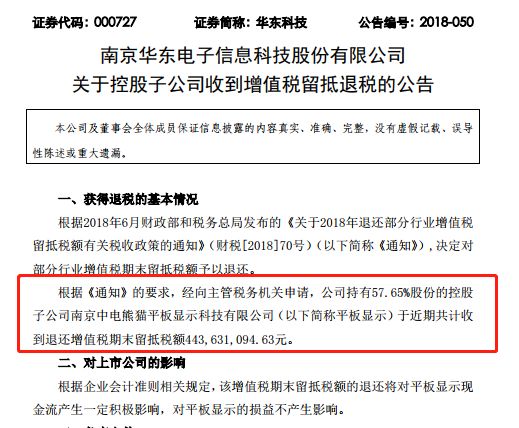

留抵退税制度实施以来,很多企业通过退税缓解了资金压力。财税2018年70号文发布后,上市公司华东科技的子公司南京中电熊猫平板就申请退了4.43亿元的税款。

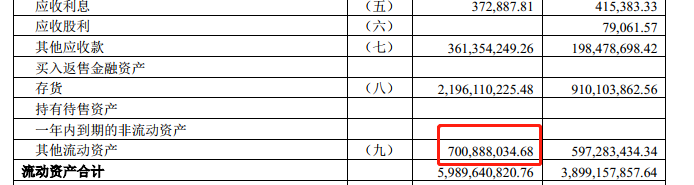

从华东科技2017年年报我们可以看到,其合并资产负债表期末其他流动资产金额巨大,高达7个亿。

我们从其他流动资产明细批露明细可以看到,留抵进项税就有6.9亿。

对于一个生产企业如果有如此大的留抵税额,最大的可能就是进行了固定资产投资,投产之前所有购进的固定资产抵扣形成了大量留抵。

我们具体看看其批露的前几年的年报,看看这个留抵税额到底是如何形成的?

2016年其他流动资产5.97亿中有5.91亿的留抵。

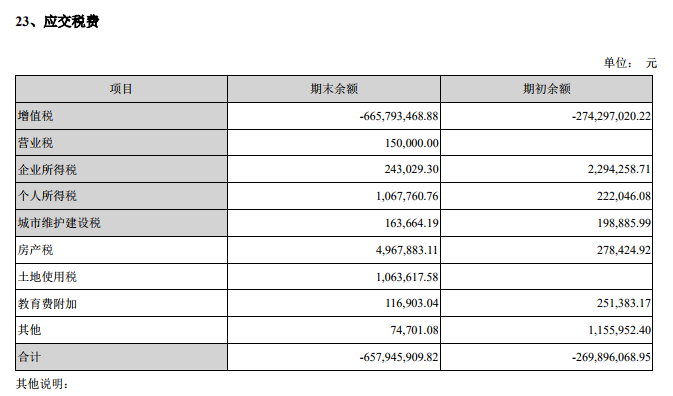

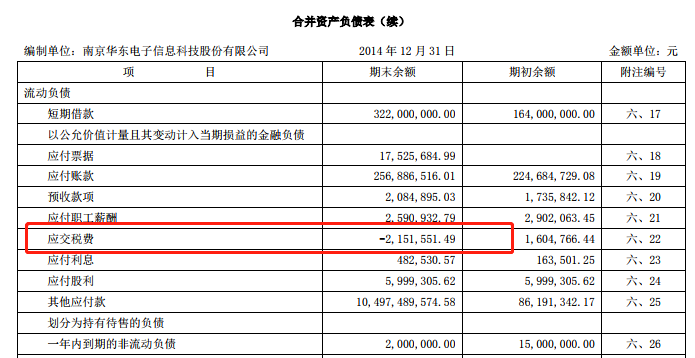

2015年应交税费增值税为-6.65亿,其实也是留抵税额,为什么没列示在其他流动资产?这个应该是从2016年开始企业按照财会2016年22号文规定才对应交增值税负数进行了重分类列示,2015年没有重分类。

2014年年报中,我们发现应交增值税金额没多大,那可以肯定这个留抵税额是在2015年度形成的,因为2015年年报开始这个金额突然增大了。

我们具体在看看2015年的报告。

我们发现,公司于2015年1月30日将非公开发行股票募集资金10,088,000,000.00元用于履行向南京中电熊猫平板 显示科技有限公司出资义务,本次出资完成后,公司持有平板显示公司57.65%的股权。

而申请退税的子公司恰恰是平板显示科技这家公司,这下就很明确了,合并报表中从2015年开始突然增加的留抵税额其实就是2015年新增子公司平板科技带来的。

而同时在15年年报显示,公司固定资产和在建公司都有很大增长,其实也是平板公司纳入合并范围带来的。

而这家成立于2012年的生产企业,在2012年开始到2015年进行大量固定资产投资就说的过去了。

2018年留抵退税政策一出,这家子公司符合当时退税范围行业,申请了4个多亿的退税资金,缓解了资金压力。无疑,这个政策对新建厂房、购置大型设备、新建生产线的企业,购置时形成的大额留抵得以退还,有鼓励投资之利。

声明:二哥税税念是非官方平台,内容仅供学习参考之用,具体以相关法律法规为准,欢迎留言讨论,共同进步。

END

终生学习坚持分享长按二维码关注二哥学习不迷路

顺手给二哥点一下