据IPO早知道消息,亚盛医药已公布发售价及配发结果,公开发售部分录得751.99倍认购,每手100股,一手中签率为9%。最终定价为每股34.2港元,为其招股价区间32.2港元至34.2港元之上限,募资净额约为3.12亿港元。

作者 | 石远菁来源 | IPO早知道(ID:ipozaozhidao)

亚盛医药本次拟发行1218.09万股,原定香港发售占10%约为121.8万股,国际发售占90%,另有15%超额配股权。预计于10月28日挂牌上市,由美银美林和花旗担任联席保荐人。

根据香港公开发售初步提呈的数据显示,本次有效申请认购合计约为9.16亿股,实现超额认购约751.99倍,亚盛医药也因此一举夺下2019年港股新股公司超购榜单第一名, 远超目前港股上市的创新药企。

由于香港公开发售获大幅超额认购逾100倍,4,87.2万股发售股份已自国际发售重新分配至香港公开发售。重新分配后,香港公开发售股份最终增加至全球发售股份总数的50%,已分配予约1.76万名香港公開發售的成功申請人。

除了获超额认购外,亚盛医药还引入了港股蓝筹最大市值的医药股中国生物制药作为基石投资者,认购2000万美金,禁售期为6个月。

亚盛医药曾在2017年计划赴美上市,但最终却不了了之,该公司董事长杨大俊称,港交所在2018年推出新政策,允许还未盈利的生物科技公司在香港主板上市,因此亚盛医药决定停止赴美上市计划,转战港股。

该公司的历届投资人阵容也相当抢眼,融资累计约16亿元,其中包括了天使轮的三生制药,A轮的倚锋创投、元明创投、磐谷创投等和B轮的国投创新、拾玉资本、元禾控股等以及C轮的建银国际和元禾原点创投等。

亚盛医药是由杨大俊、王少萌及郭明三位博士于2009年5月共同创办,作为一家立足中国、面向全球的临床阶段的生物科技公司,主要从事开发治疗癌症、乙型肝炎病毒(HBV)及衰老相关疾病的新型疗法。以“解决中国乃至全球患者尚未满足的临床需求”为使命,设计、研发具有“First-in-Class”或“Best-in-Class”潜力的高端原创新药。

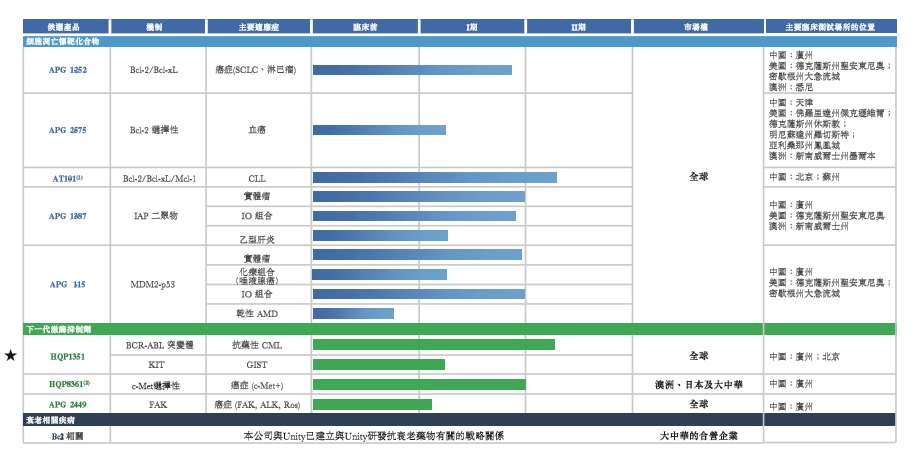

亚盛医药已研发出一系列新型小分子候选药物,该等药物可破坏复杂且难以标靶的蛋白-蛋白相互作用(PPI),以及下一代酪氨酸激酶抑制剂(TKI),并是唯一一家拥有针对所有三种已知关键细胞凋亡调节因子的积极临床计划的公司。

截至2019年6月30日,亚盛医药在全球范围内已构建拥有8个1类新药的产品管线,均有望成为同类首创/同类最佳药物。目前在中国、美国及澳大利亚开展了28项I/II期临床试验,研究新药在单一用药或联合疗法方面的潜力。 其中,亚盛医药的主要产品包括APG-1252、APG-2575、APG-115及HQP1351。

根据上市规则第18A章,HQP1351是亚盛医药核心产品。具体来看,HQP1351是基于BCR-ABL突变体的下一代激酶抑制剂HQP1351,用于治疗抗药性慢性髓细胞性白血病(CML)。根据招股书披露的临床数据看,截至2019 年5 月27 日,101 名患者当中有92 人仍然在接受治疗,最长治疗期限为31个月。

据悉,该项目的中国关键II期CML临床试验主要是评估HQP1351 对具T315I 突变或对所有可用第一代及第二代TKI 产生抗药性╱不耐受的CP-CML或AP-CML患者在各种情况下的疗效及安全性。

值得一提的是,该公司的新一代激酶抑制剂HQP1351正在进行最后临床试验阶段,预计在2020年会递交新药上市申请,最快2021年投入市场,其他管线产品商业化也将逐步推进。

本次上市募集资金的42%将分配到研发,将核心产品HQP1351商业化,约13%将用于APG-1252持续及规划临床试验,38%将用于APG-2575和APG-115的持续及规划临床试验。

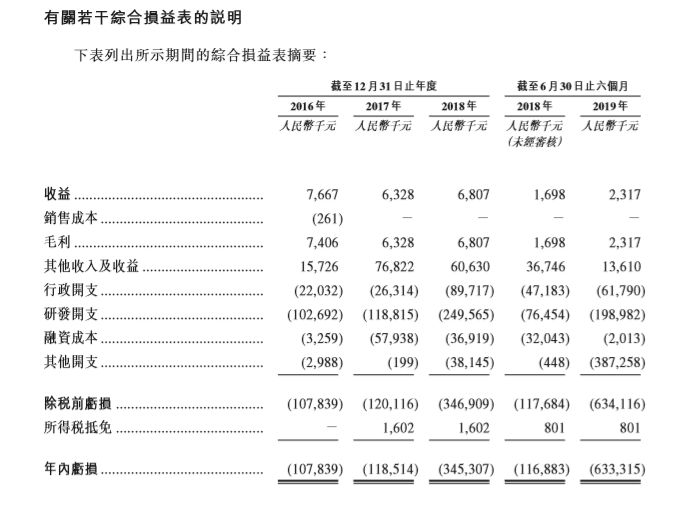

财务数据来看,2016年至2018年,亚盛医药分别实现营收766.7万元、632.8万元及680.7万元。由于亚盛医药的所有产品均未实现商业化,因此并未从销售产品中获益,收入主要来自向客户提供非经常性的研发服务以及知识产权许可费。

近三年,亚盛医药用于研发费用的投入分别为1.03亿元、1.19亿元及2.5亿元。伴随着研发投入的不断增加,其近三年的亏损亦不断递增,分别为1.08亿元、1.19亿元与3.45亿元。但亚盛医药目前现金流仍然较为充沛,截至今年6月30日,该公司拥有现金及现金等价物达7.61亿元。

从行业规模来看,根据弗若斯特沙利文报告显示,2018年全球新增癌症病例为1810万宗,而癌症占所有死因的比重为16.7%,为全球死亡主因。另一方面,癌症药物市场的规模也由2014年的792亿美元扩大至2018年1281亿美元,复合年增长率12.8%。有分析预计,2023年,该数值有望进一步增长至2167亿美元。因此,亚盛医药的产品在未来将拥有较好的市场前景。

对于亚盛医药来说,具有高科研能力和独具特色的主打研发管线,未来产品商业化发展可期,市场需求也正处于高成长阶段,以及基石投资者的实力背书,这些优势也纷纷应证在了亚盛医药的火爆认购现象中,超过750倍的超额认购也进一步证明了市场对亚盛医药未来投资价值增长的期待。

本文由公众号IPO早知道(ID:ipozaozhidao)整理撰写,如需转载请联系C叔↓↓↓

添加C叔微信(ID:UncleC_C)

加入【IPO早知道用户交流群】参与资本市场讨论获取第一手价值讯息

喜马拉雅 | 网鱼网咖 | 派派 | 美联英语

名创优品 | 沪江 | 百威 | 和黄医药 | 亚朵酒店

阿里巴巴 | 易商红木 | 大喜屋 | WeWork

网易有道 | 虎扑 | 捷信 | 亚盛医药 | 奈雪的茶

达闼 | 旷视科技 | 飞鹤 | 平安壹账通 | 房多多

获取2019最全IPO名单,请后台回复:

IPO名单

获取2019科创板招股书,请后台回复:

科创板

获取2019港股招股书,请后台回复:

港股

获取2019美股招股书,请后台回复:

美股