公司发布2019年三季报:前三季度扣非净利增长1.1%,略低于预期。

1)财务数据:

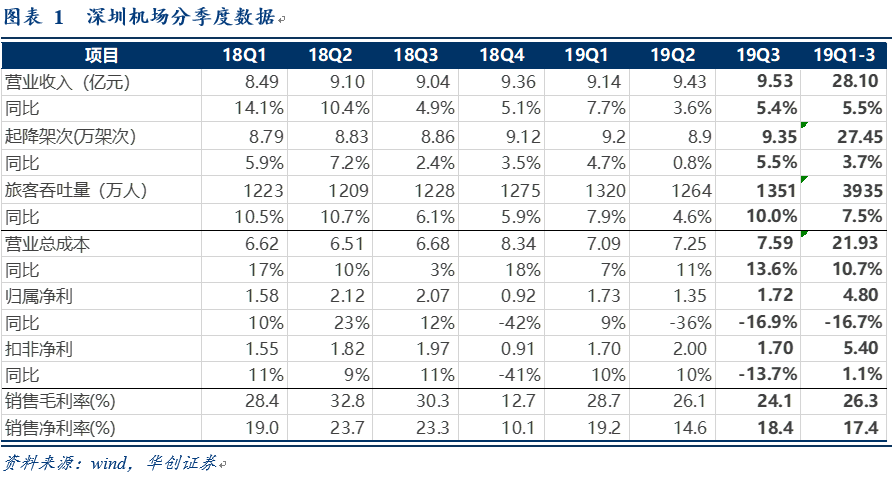

前三季度:实现收入28.1亿,同比增长5.5%,归母净利4.8亿,同比下滑16.7%,扣非净利5.4亿,同比增长1.13%。

分季度看:Q3单季收入9.53亿,同比增长5.39%,归母净利1.72亿,同比下滑16.63%,略低于预期。Q1、Q2收入分别为9.14和9.43亿,同比分别增长7.7%和3.6%,扣非净利分别为1.7及2亿,同比分别增长9.6%及9.7%。

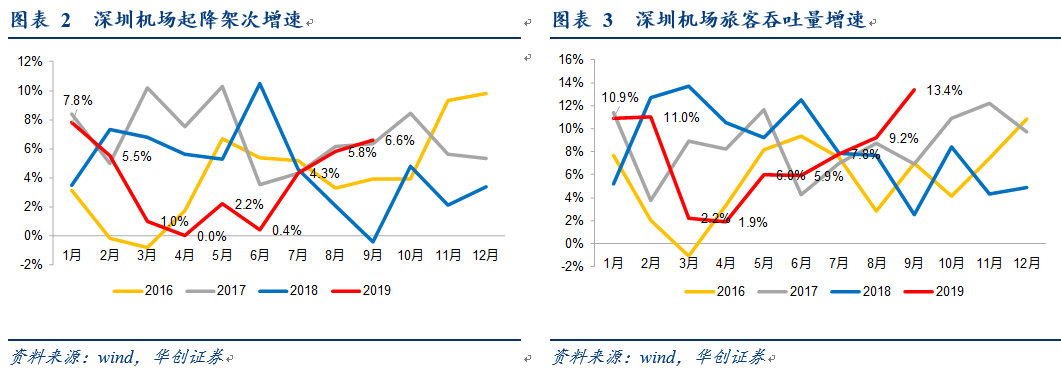

2)业务量:Q3单季业务量提速。

Q3公司起降架次9.35万,同比增长5.5%,旅客吞吐量1351万人,同比增长10%;前三季度合计起降架次27.45万,同比增长3.7%,旅客吞吐量3934.5万,同比增长7.5%,Q3增速较此前明显提升,Q1、Q2公司起降架次同比分别增长4.7%和0.8%,旅客吞吐量分别增长7.9%和4.6%。

3)公司非经亏损0.6亿,主要系计提AB航站楼诉讼负债。6月公司收到法院针对公司与深圳市正宏汽车科技发展有限公司租赁合同纠纷案判决,出于审慎原则,公司全额计提预计负债6920万元。

营收放缓和成本增加较快致Q3单季度业绩下滑。

1)预计广告收入下降致收入增速放缓。

公司单季度收入同比增长5.4%,低于业务量增速,我们认为或由于广告收入延续上半年趋势持续下行,上半年占公司收入约10%的航空增值服务实现收入1.87亿,同比下降21%,主要由于18年5月份深圳机场室外立柱广告牌拆除且室内广告受宏观经济影响,客户投放意愿有所减弱,媒体空置率有所上升,预计相同因素导致了三季度单季收入增速低于业务量增速。

2)成本端增速较快。

三季度营业成本同比增长14.8%,明显高于收入增速,导致公司毛利率由30.3%下滑6.2个百分点,预计主要因人工成本增加较快导致,观察半年报披露上半年公司应付职工薪酬本期增加6.54亿元,同比增长18.5%,为主要的成本增加项。

国际(地区)旅客持续快速增长,冬春航季国际放量明显。

1)公司国际(地区)旅客维持快速增长。

上半年277万人,同比增长26.9%,占比超过10%,三季度受香港影响,公司总体旅客吞吐量明显提速,预计国际旅客增速较上半年更快。截至目前深圳已开通洲际航点21个,亚洲航点31个,合计国际通航点达到52个。

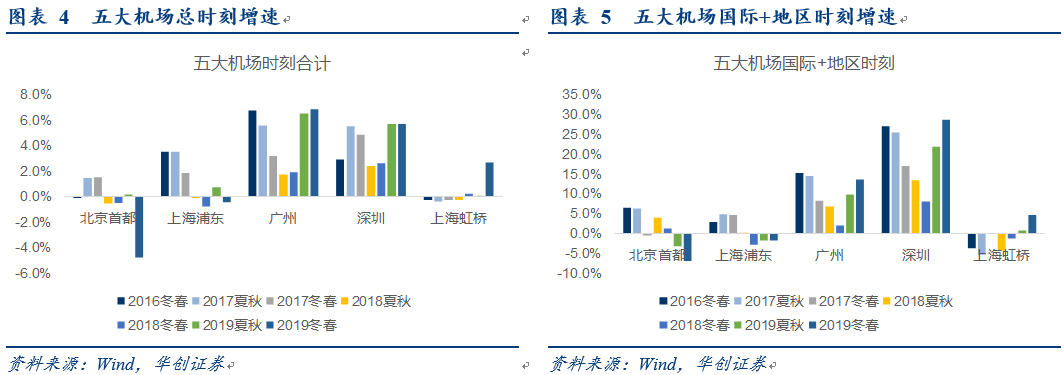

2)冬春季国际线明显放量。

根据19冬春航季时刻表测算,公司总时刻增速为5.7%,国际时刻(国际+地区+外航)同比增速达到28.7%,高于夏秋航季21.8%的增速(尤其内航国际时刻增速达到42.5%),将夯实公司国际线高增长的基础。

3)航点方面,时刻表显示公司冬春航季新开航点包括新德里、济州岛、芭提雅等东亚、东南亚目的地。

投资建议:持续看好粤港澳机场群格局重塑,公司潜力逐步释放。

1)公司处于潜力释放期,我们此前深度分析粤港澳机场群格局或重塑,是公司成长为国际枢纽的战略机遇期;

2)主基地航空发力,过去主基地航空投入偏弱使其国际线质量不足,而未来若南航集团加强布局,近年来引进宽体机的深航(国航系)一起发力,推动深圳机场地位逐步提升至与深圳城市相匹配。

3)鉴于公司广告业务受到影响及考虑成本增长较快因素,同时基于公司2021年卫星厅投产,我们预计2019-21年分别实现净利润6.37、7.67及8.24亿,对应PE为33、28和26倍。

机场作为交运护城河策略标的,看好公司处于潜力释放期,持续推进国际化,主基地航司发力进行时,建议持续关注公司发展。

风险提示:经济下行,国际化战略不及预期,非航招标不及预期。