朋友,请点击

51POS鸡关注我们,免费订阅好文

首付不够,信用卡来凑,首付是买房路上的一大拦路虎。对于很多刚工作的年轻人,在购房时往往需要靠透支信用卡来付首付,然而,以后靠信用卡来付首付的局面或许不存在了。

“房住不炒”是近年来国内房地产市场调控持续趋严的真实写照,经过国内炒房热潮的快速崛起,国内房地产市场的房价基本上处于历史高位的水平。 即便房地产市场出现降温,仍然阻止不了许多人将资金投入房地产,稳赚不赔的观念使得房地产市场仍是投资的首选。 在房地产市场调控的背景下,银行也开始着手整治,目前据「支付百科」了解,已有多家银行在信用卡购房交易中采取了限制。

涉房交易被管控

资金违规流向房地产类的支付一直是监管部门严控的领域,监管和银行也多次发文控制信用卡房产类交易。

8月以来,农行、建行、招行、兴业、平安、光大等多家银行的信用卡中心先后发布公告,要求收紧房地产类商户刷卡,有的银行是限制额度,有的是禁止交易。 各家银行虽然采取的政策不一,但是都能反映出各大银行在积极采取措施限制信用卡交易,响应国家号召。

9月12日,兴业银行信用卡发布公告,近期对本行信用卡在部分类别商户的透支交易设定限制,兴业信用卡不可在房地产类商户进行透支交易。

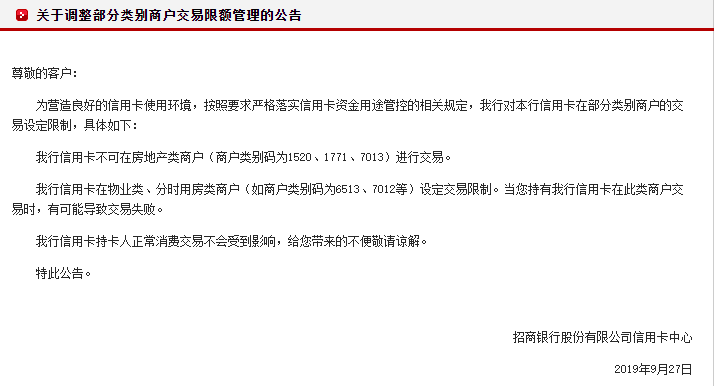

9月27日,招商银行信用卡中心发布公告,按照要求严格落实信用卡资金用途管控的相关规定,对信用卡在部分类别商户的交易设定限制。 9月30日,光大银行信用卡发布公告,根据监管部门要求,光大银行将于10月8日起对信用卡资金流入房地产类相关领域的交易进行管控,光大信用卡在此类商户透支消费时将会导致交易失败。

据悉,银行检查范围涉及信用卡与房地产相关的多个业务类别,包括住宅与商业地产开发(商户类别码1520)、房地产建筑安装工程(商户类别码1771)、房地产代理和经纪(商户类别码7013)、不动产管理(商户类别码6513)等。

信用卡逾期严重

如今,银行信用卡对房地产类商户交易限额,银行全方面堵消费贷融资漏洞,也表明国家防止违规资金进入房地产的决心以及全方位的举措。 其实,许多用户办理信用卡的目的,并不只是单纯的为了消费,有些人因为资金周转的需要,会将信用卡里的额度套取出来。

信用卡用户有最高可享56天的“免息消费”期,持卡人一旦套现,在这段“免息期”内既能使用银行贷款又不用支付利息。

所以说信用卡套现使得持卡人在获得现金的同时规避了银行高额的取现费用,相当于获得一笔无息贷款,极具诱惑力。

某读者向「支付百科」表示:“他曾用20万现金以及数张信用卡贷款买了一套三百多万的房子,其中信用卡套现80余万。”

在过去,通过信用卡套现的方式来凑信用卡首付的人群比比皆是,只需一台POS机即可将信用卡内的资金转化为手中可利用的现金,比起当时飞涨的房价,付出的手续费根本不值一提。

除了信用卡套现之外,此前在银行放贷严控的时候,信用卡中心随机孕育而生了一项“专项卡”业务,将原有的信用卡短期型进行拉长,变成长分期现金信贷业务,如一年期,每月还息,年底还本金,受到购房者的追捧。

央行发布的报告显示:第一季度银行授信总额为15.81万亿元,逾期半年未偿信贷总额为797.43亿元。 而当信用卡透支到一定程度,便会出现无力偿还的局面,许多人为了不造成逾期,便会去借网贷甚至现金贷来还信用卡,从而形成恶性循环。

严查刷卡资金流向

除了上述几家银行外,其它几家银行业纷纷采取了行动。事实上,银行对于信用卡资金流向房地产市场的管制,从2017年便已开始。

彼时各银行虽然没有明确的规定出台,但是银行人员表示此类交易存在较大风险,不建议执行此类操作。 很多炒房客都是靠信用卡来续命,现在,信用卡交易管控进一步升级,防止炒房投机者“借道”信用卡炒房。 此前,北京银保监局印发《关于加强银行卡风险防控的监管意见》,针对当前银行卡业务面临的电信诈骗、盗刷、信用卡授信不审慎等突出风险问题,从银行卡风险防控总体要求、加强防范银行卡账户开立风险、严格信用卡授信管理、加强银行卡交易监控等方面加强信用卡监管。 某银行负责人向「支付百科」表示:“如果资金划出的收款对象户名中,含有房地产、股票等敏感字眼,该行风控系统就会在后台进行相关提示预警。” 今年8月份,,银保监会办公厅又发布《中国银保监会办公厅关于开展2019年银行机构房地产业务专项检查的通知》,“严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为”。

未来一段时间,银行将会不断加大对信用卡交易的监测,一旦出现信用卡使用异常,银行方面就会追究名义开卡人的责任。各持卡人也应谨慎用卡,防止因违规操作带来的封卡降额风险。

专注支付行业10年

支付圈权威公众平台

关注获取业内实时最新动态

October 11th

▼往期精彩回顾▼跟谁混,很重要!

成功路上的3只老虎(深度好文)

“富人”花钱买时间,“穷人”花时间省钱

目前100000+人已关注加入我们