国家外汇管理局今日发布重磅政策——汇发【2019】28号文《关于进一步促进跨境贸易投资便利化的通知》(以下简称28号文),“取消非投资性外商投资企业资本金境内股权投资限制”。

28号文第二条规定:

二、取消非投资性外商投资企业资本金境内股权投资限制

在投资性外商投资企业(包括外商投资性公司、外商投资创业投资企业和外商投资股权投资企业)可依法依规以资本金开展境内股权投资的基础上,允许非投资性外商投资企业在不违反现行外商投资准入特别管理措施(负面清单)且境内所投项目真实、合规的前提下,依法以资本金进行境内股权投资。

在此,贝斯哲要为国家外管局此举大大点赞!为何?

什么叫外商投资企业资本金境内股权投资

任何一家外商投资企业,都可以对外投资——这一点,必须啰嗦一下,经常有很多客户询问,是否只有外商投资性公司才具有对外投资的权利?

非也。

只要被投资项目不属于外商投资负面清单范围,任何一家外资企业,都可以在境内独资或与他人合资设立公司,且该被投资企业的经营范围无需受其母公司经营范围的限制——也就是说,一家从事服装设计与生产的外资公司,完全可以投资一家从事IC芯片封装测试的高科技企业。

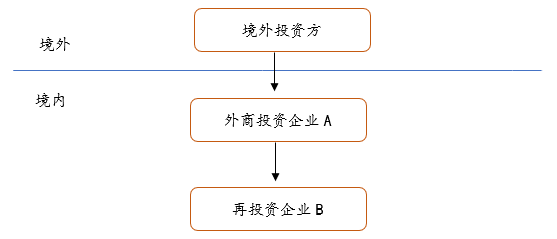

外商投资企业境内再投资后,形成股权架构如下:

(图一)

为什么说这种母子关系的股权架构很重要?有三类企业特别适用。

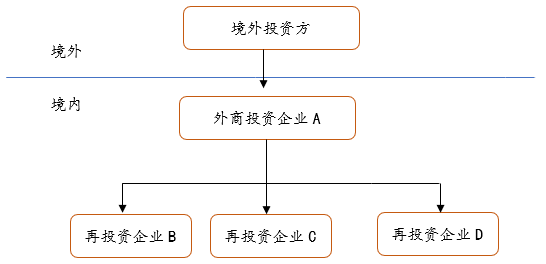

首先,对于拟在中国境内IPO的外商投资企业来说,为了避开因境外投资方分别在各地设立的平行企业间存在的同业竞争,以其中某一家外资企业(A)作为上市主体,来控股或参股其他同业兄弟企业,是唯一可以符合中国证监会审核标准的股权架构,即如:

(图二)

其次,上述架构对于一些想在中国境内以集团公司形式进行管理的跨国企业,尤其适合。外国投资者进入中国市场时,为了避开未来重新整合的可能,往往希望在初期就能够建立起如上述图二的股权架构,由A作为中国境内各主体的母公司,集中发挥其在资金、财务、人力及行政等管理功能上的优势。

另外,随着员工股权激励制度的兴起,员工持股平台这种组织形式也应运而生。无论是有限合伙企业,还是有限公司,员工透过持股平台最终持有激励企业的股权。如果该平台中涉及外籍员工,因其对持股平台的出资无法结汇投资到激励企业,这就意味着整个规划势必受阻,只能改由境外公司或以其他代持等方式进行,但这显然又违背了企业实施股权激励的初衷。

限制外商投资企业资本金境内股权投资政策的弊端

既然对外商投资境内投资这一行为并无限制,那么问题来了,资金从哪里来?

一般来说,资金来自于两方面:

第一,企业自有流动资金。外商投资企业再投资设立的企业,其性质上属于内资(除非与其他外国投资者合资),注册资金一定是以人民币进行出资。因此,对于已经在大陆经营多年的外资企业来说,只要公司有人民币营运资金,就可以用来进行境内股权投资。这一点,应该很好理解,法律法规对此也没有任何限制性规定,该类企业的资金使用不会存在任何障碍。

问题出在第二个方面。如果外商投资企业流动资金缺乏需要从境外母公司增资或借用外债,或因很多新设外资企业本身尚未开展经营并产生现金流,其对境内企业的投资资金,就只能依靠对资本金的结汇。

但恰恰,在今天28号文出台之前,一般性外商投资企业的资本金,是不可以结汇用来作为境内股权投资的。

这要追溯到2008年汇综发【2008】142号《关于完善外商投资企业外汇资本金支付结汇管理有关业务操作问题的通知》(以下简称142号文)的出台。在此之前,外资企业资本金结汇用于境内股权投资并无限制,142号文的颁布从此开始了十年终结,其第三条规定:“外商投资企业资本金结汇所得人民币资金,应当在政府审批部门批准的经营范围内使用,除另有规定外,结汇所得人民币资金不得用于境内股权投资。”

后,陆续有汇发〔2014〕36号《关于在部分地区开展外商投资企业外汇资本金结汇管理方式改革试点有关问题的通知》、汇发〔2016〕16号《关于改革和规范资本项目结汇管理政策的通知》等法规出台,虽表述有所改变,但总体上对于外商投资企业资本金结汇用于境内股权投资这件事,都有些语焉不详,甚至讳莫如深的味道;尤其是随着近几年外汇管理体制的改革,外管局将审批权限下放到银行后,“五花八门,各行其道”就成了实务操作层面最现实的写照。

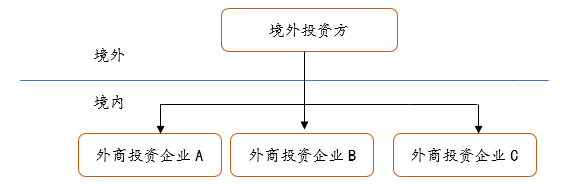

既然外商投资企业资本金不能用来结汇,那些初期就打算以集团公司方式投资的跨国企业,或虽有IPO意向但又必须在不同地区设厂的外资企业,就不得不摈弃图二架构,而只能采取平行设立外商投资企业的做法,如下图三:

(图三)

这种平行式的组织架构,对于外商投资企业的资本市场之路或集团公司整合之路必然形成障碍,发展到一定阶段,企业就面临重新进行架构调整的必须。殊不知,这种整合由于财税【2009】59号文、国税总局2015年第7号公告、国税总局2017年第37号公告等政策的出台,除非符合特殊性税务处理可以免税,否则即使是集团内的股权架构整合,都可能会产生相当大的税负。贝斯哲此前已有不少文章对此进行解析,在此不做赘述。

外商投资企业资本金不可结汇用于境内股权投资这一政策,虽然制定初期有人民币升值及限制境外机构投资者资金使用等因素,但对于大多数良性运作的外资企业而言,诚如国务院昨天刚颁布的《优化营商环境条例》中所述,实际上无形中增加了企业的“制度性交易成本”。如今予以取消,为鼓励外商在中国市场增加投资及深耕布局扫除政策障碍,当然值得点赞。

链接阅读:

1、境外实际控制人不变,境内企业股权从BVI转让给萨摩亚,也要缴税?

2、同业竞争红线难突破,从和舰芯片止步科创板看台资企业大陆挂牌的头号障碍

3、鸿海集团旗下鹏鼎控股大陆IPO顺利过会——看F+A如何过招?

4、境外间接股权转让中那些有意无意漏缴的所得税,谁之过?

5、居民企业股权转让缴税涉及的几个外汇折算时点

6、《外国投资法》亟待解决的几个现实问题

贝斯哲法律财税事业群

电话:021-64881926

E-mail:main@bestchoiceco.com

联系地址:

上海市闵行区顾戴路2988号赢嘉广场A座7C

上海市静安区万航渡路778号金融街静安中心2号楼1002单元

關注我們