相信很多人都听过那个中国老太太和美国老太太的故事。

一个中国老太太,60岁时终于挣够了钱买了一套房子。一个美国老太太,60岁时终于还清了购房的货款,而她已经在这房子里面住了30年了。

故事虽然简短,但是却流传甚广,因为很多商家——特别是房产界、金融界从业人员,都在反复用这个故事给客户洗脑:要想当下活得舒坦,就要学会透支未来。于是,越来越多的年轻人把美国老太太奉为偶像,对老一辈“有钱就存起来”的做法嗤之以鼻,开始了负债前行的生活。

哪里有需求,哪里就有市场。放贷款已经成为了各大银行和多个资本的主营业务。

据统计,从2008—2017年10年里,中国信用卡发卡量从1.42亿张,猛涨到5.88亿张,增长4倍;信用卡贷款余额从1582亿元增至5.56万亿元,实现35倍增长。

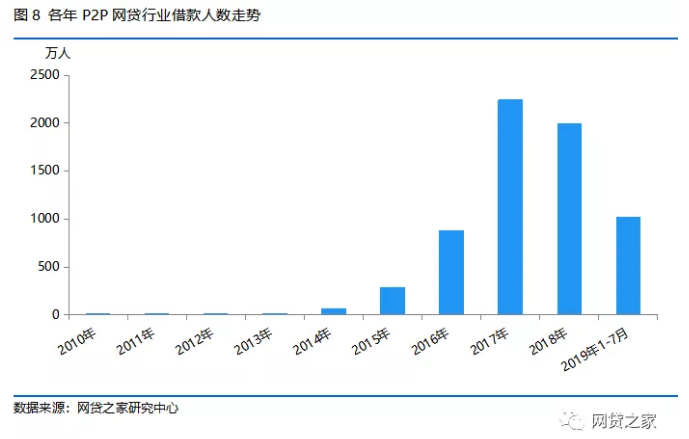

自从2007年国内第一家P2P网贷平台上线以来,经过12年的发展,各类P2P网贷平台的数量累计达到6617家,借款人数在2017、2018年均超过2000万。虽然经过这两年的整顿,已经有5830家停业及问题平台,剩余的787家平台在今年1-7月仍然为超过1000万人提供了贷款。

马云、马化腾、李彦宏、雷军、周鸿祎、微博曹国伟、YY李学凌、趣店罗敏这些耳熟能详的互联网公司巨头,旗下也几乎都有放贷款的业务。花呗、借呗、小米小贷、京东白条……名字虽然各有不同,但业务模式和推广模式几乎一模一样。

有人甚至开玩笑说,每年的“乌镇互联网大会”开完,这些企业家可以留下来开一场“乌镇互联网放贷大会”。

十年前,我们还都觉得贷款是一件很严肃、很严格的事情,最起码严格的背景核查、规范的审核程序是必须要的。但现在,不管你用微信还是支付宝,不管是是刷微博还是刷抖音,不管你是购物还是看新闻,你几乎随时随地都可以看到放贷款的广告,以及一键贷款的入口。

仿佛到处都有钱可以贷,而且只要简单几步操作,真的就能马上贷到几千到几十万不等的数额。

难怪央行前行长周小川在去年11月份的钱塘江论坛上说道:借助于新金融科技,使得消费信贷发展非常快,甚至有一些是过分诱导年轻一代提前消费、借贷消费。这个不仅是一种经济现象、金融现象,同时也是一种文化现象,是一种人口现象,这个可能会带来重要的影响。

至于会带来什么重要的影响?周小川没有展开说下去,但是这种影响确实已经悄然发生,并且有了明显的迹象。

一个最直观的影响就是储蓄率的降低。

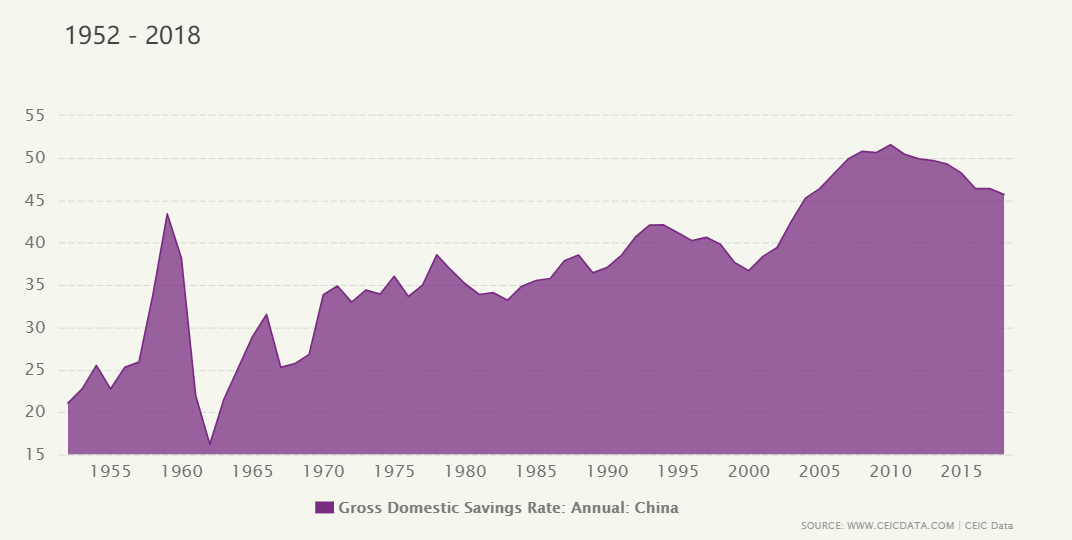

据CEIC Data(中国统计数据库)显示,中国的总储蓄率近期峰值出现在2010年,达到51.5%。虽然目前仍处于高位,但却呈逐年下降态势,而且几乎无法再回到以前的峰值。因为,当前年轻一代已经基本接纳了“美国老太太”的生活理念,储蓄意愿明显降低,超前消费成了常态。

根据OMD产业报告,38%的90后没有储蓄,36%过度消费,只有26%有适当的储蓄,大部分人自称“活在当下”。

要知道,中国之所以一直保持经济持续高速增长,正是得益于高储蓄、高投资引领的发展模式,特别是在当前调结构、补短板以及“一带一路”等重大投资中,都需要大量的投资,因此,维持较高的储蓄率非常必要。

美国等发达国家目前也都在反思自身高消费、低积累的发展模式并试图作出改变,如果不能减缓储蓄率迅速下滑的趋势,就有可能陷入增长乏力的陷阱。

另一个重要的影响就是年轻人生活状态的窘迫。

2018《中国养老前景调查报告》中提到,35岁以下的中国年轻一代,平均每人每月储蓄只有1339元。某求职网站针对39岁以下年轻上班族的调查显示,27.3%的年轻人正处于“入不敷出”的窘境,更有13.4%的年轻人为“零存族”,即没有储蓄。

央行发布的报告显示,2019年上半年信用卡逾期半年未偿信贷总额838.84亿元,占信用卡应偿信贷余额的1.17%,这就意味着,每借100元钱,就有1.17元超过半年还没还上——有可能永远也还不上了。信用卡70%的用户正是18-35岁的年轻人。

而互联网金融的借贷者,90后和00后相加占比53.05%,超过一半。近三成用户以贷养贷,5.44%的用户已经资不抵债。

这些又让年轻人成为黑灰产业和骗子围猎的对象。

第一是滋养了规模庞大的催收行业。最近几天曝光的51信用卡时间,据报道就是因为委托了第三方催收团队。其实催收外包早已成为行业公开的秘密,很多银行也会将自己的坏账打折卖给催收团队。一方面尽量挽回损失,另一方面也能撇掉自己因催收引发的法律风险。

而催收团队为了自己的利益,那可是无所不用其极。针对学生、白领这些涉世未深的小年轻,一般会通过语言威胁或者爆掉通讯录(即给通讯录里的所有人发信息打电话)等软暴力进行施压,很多人身心受到极大摧残,名誉也基本一败涂地。而针对那些拒不还钱的“老赖”,他们的手段也会升级,殴打、跟踪、拘禁等都是常用的手段。

第二是滋生出数量庞大的“套路贷”、“高利贷”团伙。借贷就像是鸦片,只要上了瘾,一般很难戒除。而维持借贷生活最便捷的办法就是“以贷养贷”,靠拆东墙补西墙过日子,这就给了“套路贷”、“高利贷”团伙很大的生存空间。

很多公司利用一些借贷人急需用钱的心理,在借贷合同上设置重重陷阱,忽悠借贷人签订,然后再利用法律规则来设置套路,借3000可能要还100万,甚至把房产都要赔进去。

虽然近两年各地已经开始对“套路贷”严加打击,并列入了扫黑除恶的打击范畴,但陷入套路贷自杀的新闻还是屡见不鲜。而至于高利贷,更不用说。

第三是催生了套路繁多的借贷诈骗。围绕着借贷的各类诈骗,最近两年超乎寻常的疯涨,排在各地诈骗发案数的前三名。二弟去年曾写过一篇文章:“史上最全“贷款诈骗”套路盘点,见到任何一个,请马上远离!”,对之前的7类借贷诈骗做过详细盘点,本来以为已经较为全面,但是从今年的发案类型来看,又有一些新的变化。

比如近期针对网贷客户进行的注销贷款账户诈骗,就较为高发(详情阅读“独家曝光最新真实诈骗录音,受害大学毕业生人均被骗4.5万元”)。

这些骗子不知道从哪里得知了这些贷款客户的信息,一个个打电话说要帮忙注销贷款账户,否则会影响征信,而很多涉世未深的年轻人还真就按要求进行了操作,结果自己卡上所有的钱基本都骗光,又在各大平台贷了一大笔款,陷入网贷的漩涡无法自拔。

听说,美国老太太的故事有了新的结尾,据CNN、路透社的报道,俄亥俄州90高龄的老太太艾迪波尔克在自己的房子里住了38年,她没有想到会在晚年遇到次贷危机,因为还不起房贷面临被驱逐出房子的窘境,最后她选择了饮弹自杀。

文章来源:终结诈骗,特此鸣谢!

(本文版权归原作者,不代表本平台立场,如有侵权请联系删除)

END

精选文章

点击“在看”,让更多人了解真相