一

报告导读

这次报告的主要内容将围绕着传统的金融行业为什么要做AI,为什么要做这些创新科技,到底有什么痛点和机会来展开,着重介绍平安集团从“互联网+金融”的模式创新,到“智能+金融”的技术创新,以及“平安脑”智能引擎,普惠AI平台,联邦学习解决“数据孤岛”等战略布局,在多模态身份认证、信贷和投资风控、智能赔付、智能客服、智能选址和智能调度、智能法务、AI创造和伦理等应用场景和领域中的实战经验。

二

专家介绍

肖京,现任中国平安集团首席科学家,集团执委。卡耐基梅隆大学博士,本科毕业于中国科学技术大学自动化系。多次当选重要国际学术会议委员及中美国家基金评审专家委员会委员,先后在爱普生美国研究院及美国微软公司担任高级研发管理职务。主要从事人工智能与大数据分析挖掘相关领域研究。近日,肖京博士荣获第九届吴文俊人工智能杰出贡献奖。

三

报告内容

在金融行业里,以平安为例,我们是一个全牌照平台,基本上你能想到所有的应用场景我们都有。在这个平台上基本上各个环节都有很多的痛点,不管是从最初的获客到最后提供客户的服务,还是从经营运营到金融最核心的风险控制,都有很多的痛点。在这里大概总结了一下,包括获客的频率是很低的,大部分的金融服务一年也就是一两次的交互频率,我们要用大量其他的渠道方式提供服务,转换率也是很低的。还有我们的模式非常重,需要靠大量的人力。我们180万员工里面140万是地面的服务人员,还有销售的人员等等,这样的模式很重。我们中国的人口红利已经过去,所以人的淘汰率非常高,很多都是新人,服务体验也比较差。我们有很多的机会应用人工智能的技术、大数据的技术,帮助我们非常有效的去提升我们的业务能力。

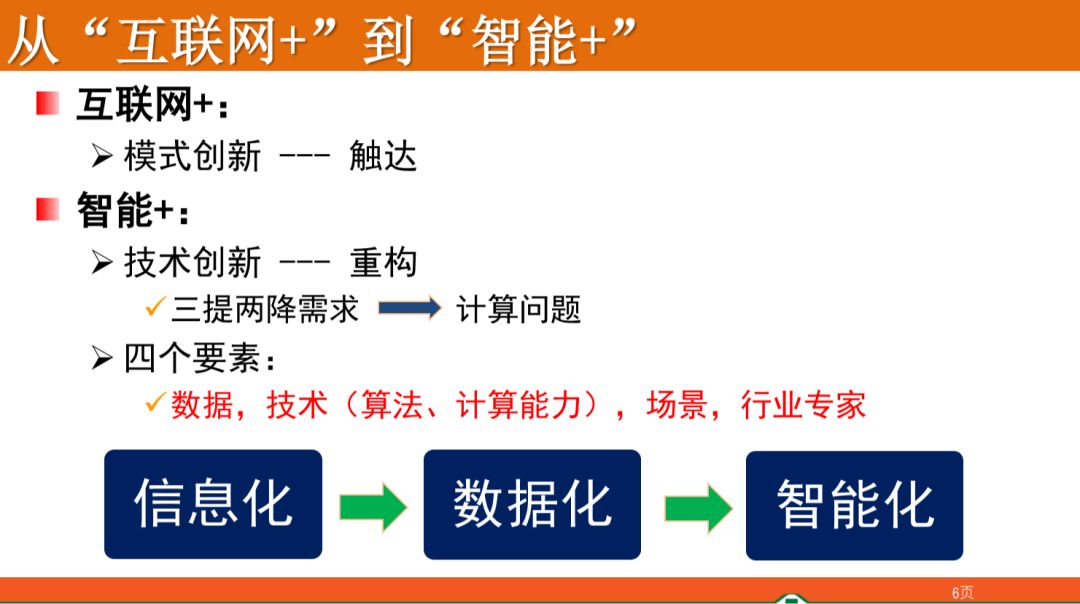

最简单的提高业务能力的科技就是用互联网,平安是98年就开始做互联网的金融,比如说网上服务和网上保险产品的销售,我们叫PA18.com。做到现在几乎所有的业务都在用我们线上的服务,并且我们把线上的平台和线下的门店以及中台的电话完全打通,一个汽车之家的客户或者陆金所的客户登录困难,马上会发到后台,客服坐席马上就会打电话给他。互联网是一个很好的方式,帮我们大大提升了效率,降低了成本,但是它解决的只是一个促达的问题,一个渠道的问题,不能解决生产的问题。但是我们需要做生产环节做提高,所以才能用到人工智能技术。因此我们从五六年前转到人工智能和大数据这个领域。这对于互联网来说有很大的挑战,它需要对原有的生产流程进行重构和细化分析,然后才能提高产品的质量和竞争力,所以它要满足很多的条件。有了技术还需要很多东西,我们需要跟这个产业真正地结合起来才能产生价值,一定要有行业专家参与团队。我们的建议是,要把这个行业专家和技术专家在技术方面去迭代,真正把生产的流程做改造和重构,提升产品质量。这个有很多例子,如果没有行业专家参与的话,就会犯很大的错误。

智能化能力的建设,我们认为要像人的生长一样也是分几个阶段,我们从价值角度出发,因为我们是企业,主要需要考虑生存发展的问题。

从价值角度出发,小孩子的时候学的是基础能力,上学的时候学的是基础方法和自适应的体系,到工作岗位上,跟工作相关的体系结合形成解决方案,最后产生实际的价值。我们建立这个人工智能的能力也是分这样三个阶段,第一个阶段是打造我们基础的这些人工智能的能力,包括看的能力、听的能力和阅读理解等能力。我们的人脸识别、微表情,还有车影像,包括医疗等等,都是自己的研发技术,并且广泛应用在这个场景里面。平安有很大的业务是来自农业保险,农业保险的一个典型例子是牲畜保险,很多养殖户养了一大堆的牲畜,你需要给他提供保险服务,他来理赔的时候你就希望能识别出来哪些牲畜上过保险。一种方式是给它耳朵上打一个条,屁股上盖个章,但是这种方式是很容易造假的,所以我们用图像和视频识别,得到的结果就更好。我们在四川、青海和内蒙古很多地方都在实际应用。卫星识别主要用于农业险,灾害预警和灾害的分析等等。

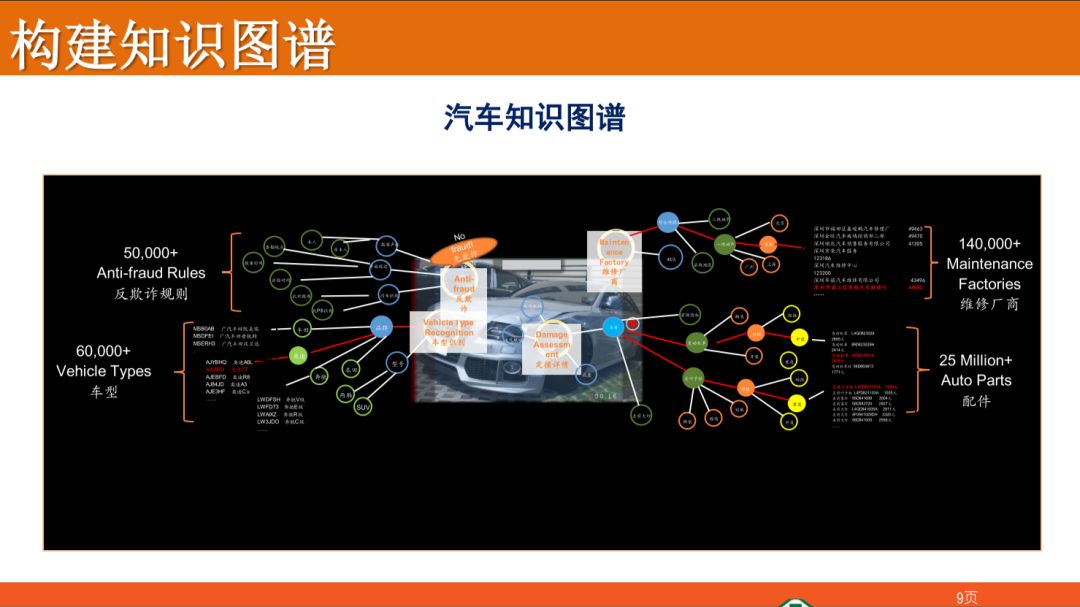

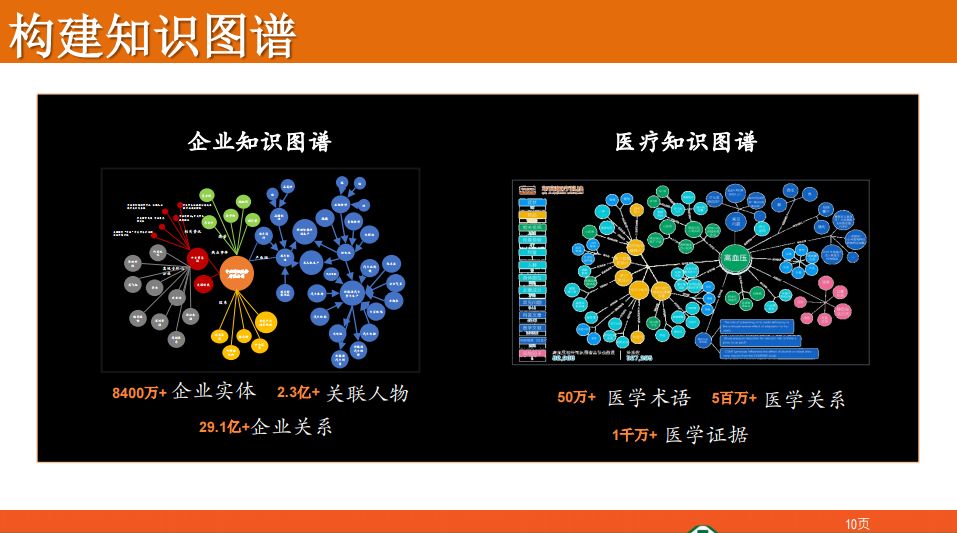

第二个阶段就是构建知识图谱,我们有各种各样的知识图谱。这是一个汽车知识图谱的例子,这个图谱覆盖市面上所有的车型,6万多的车型,2500多万个配件,14万多的4S店修理铺,修理价格等信息,另外还有5万多过去二三十年业务积累起来的反欺诈的规则,我们知道车险是一个非常薄利的业务,平安一年2000多亿的保费只有100亿的利润,而且是业界做得最好的。很大的损失都是来自于欺诈,而且车险每单的赔付很少,三五千块,如果你把钱付出去了,即便是你发现欺诈也不值得打官司,所以必须早发现。我们的反欺诈引擎在理赔环节就可以自动用上,每年可以减少五六十亿的诈骗损失,是一个非常重要的工具,这就是用人工智能做定损。

第三个阶段就是把基础能力和知识图谱和知识性的这种学习体系,跟我们的业务结合起来,形成一套套解决方案。我们是一个强监管单位,所以底层的数据必须要自动处理、自动采集、自动质量管理,质量做标签化、标准化、信息安全等等,必须是每个单位都必须物理隔绝,不能拿来分析,因为它有很多隐私信息和敏感信息。我们对它自动脱敏形成的标签,变成画像以后进行了很多人工智能的分析,跟业务场景结合形成了一套套的方案,包括前面覆盖的所有领域,风控的、欺诈的、运营的、服务的和精准营销获客等等领域。

下面介绍一些具体的工作。平安的场景非常多,有3000多个不同的业务领域,所以如果每个都搞一个科技技术团队开发的话,这个成本太高了,所以我们一个很大的任务是做普惠AI,就是把我们的AI技术能力能够变成标准化的平台和服务,能够让完全没有背景的的业务人员,把数据传上来,按照指引配置好就可以看到结果。我们有两个普惠AI的平台,一个是结构化数据分析的,我们看一个例子。

这是完全闭环的一个工具,左上角这个图就是我们的业务人员看到的一个界面,他把数据传上来,把一套套完整的解决方案录入进来,调整其中的一些模块,完全可视化的,他现在想看的是精准营销,他想看三个部分,一个是用户画像的分析,客群的分析,一个部分是看这些客群里面哪些跟我们的营销目标关联最高、然后再看它的倾向性,决定它的销售策略,他要做的是这样一套解决方案和业务流程。他只要把这样的一套图录入进来配置好,我们都给他事先做好,他可以做里面的小模块,完全可以通过业务来做,他就可以把中间结果都显示出来,根据结果判断作出他自己的策略,把这个策略放在线上生产,然后再把结果反馈回来,再反馈到原来左上角的东西,这样的话能够非常快速的提升他的营销效果,我们在银行一个里面就可以提升100亿,这是一个非常有效的方式。

第二个分析工具就是深度学习,表格、财务、报表这些数据,对于非结构化的图象、语音、视频、文本,也需要做到普惠AI,让我们的业务团队直接运用,直接调用,因为我们有的地方要做猪脸识别,有的地方要做人脸识别,上海的医院发票德阳市就有200多种,我们要靠技术人员都去做的话是很难的,所以我们把它变成一个个的解决方案,这样一个分析工具是包括底层的分布式计算和底层人工智能学习的工具,每个组件都是跟业务相关的,这不是专门给技术人员的,我们的主要目标是非技术人员也可以用。这样的话都变成了跟业务一起提炼出来的模块,变成一个个的组件。所以在前端非技术业务人员进行组合,形成一套套的解决方案,帮助他解决问题,这样的话我们就可以达到普惠AI的目的。

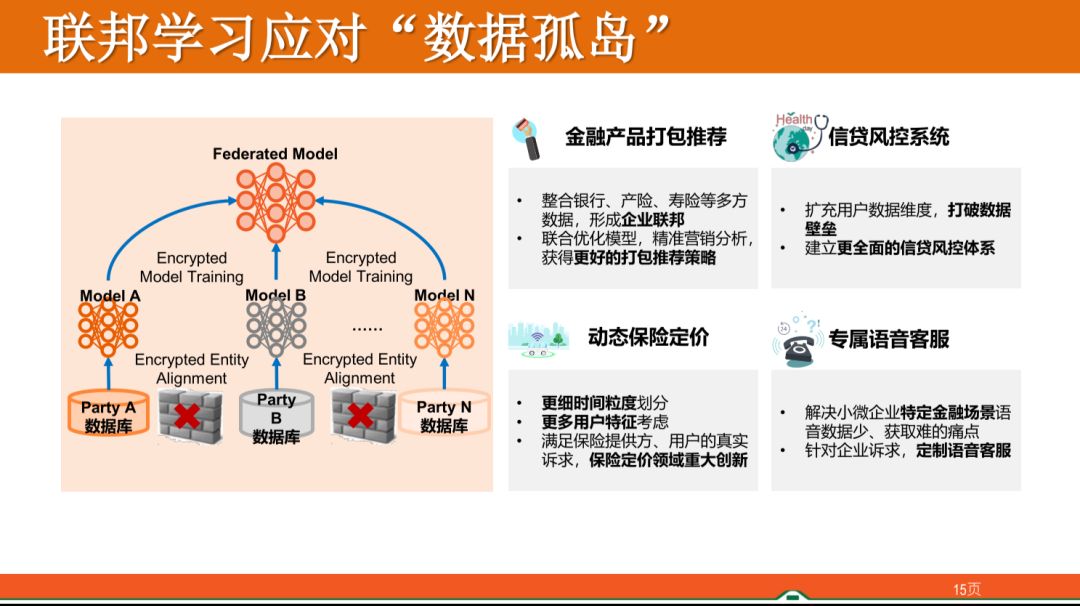

另外还有一些很小的场景,我们花了一年时间完成了大数据平台建设,把全集团4000多个机构,线上线下电话平台数据每天自动更新,还有一些很小的场景,那个时候因为监管的要求,因为一些其他的原因,我们的数据是不能拿出来放到大数据平台上共享的,必须要在原有单位非常严密的保存,在这种情况下,我们就需要用到联邦学习的这种技术,可以解决少数场景下数据孤岛的问题,还有把我们的一些数据提供给小的服务机构,这种情况下我们也需要用联邦学习的方法,在数据不外传的情况下提升他的服务质量。比如说风险的定价模型和语音客服的机器人,都可以通过这个方式来做。我们就用联邦学习的技术来帮助我们,在这种重要但不是很大的场景上解决数据共享的问题。

具体的应用有很多,我先举几个例子。一个是身份认证,在金融领域很多场景都使用身份认证,最左边这个场景我们叫双录,在银行开户、保险开户都需要录音录像,它的目的一个是保证本人来的,第二报在开户的过程当中业务员没有误导和欺骗客户,一般要20分钟,以前是抽查,因为时间太长,现在通过人工智能实时就可以做到,通过人脸识别、语音识别和声纹识别。中间这个是电子社保卡的项目,30多各省发了2000多万张,就是加了一个纯语音识别,这样能够保证不会有活体攻击的问题。第三个例子是我们业务场景的普惠,这个普惠公司做的小额贷款,现在的放款余额将近6000亿,以前我们全国有800多个门店,负责放贷的业务,现在我们通过人脸识别、微表情、反欺诈、声纹识别这些技术完全可以现代化,并且降低了2/3的违约率,我们把800多个门店全部都关掉了,一个都没有了。

另外这个例子是我们信贷的风控和投资风控的例子,这是我们一个企业大数据制度,细节我就不讲了,就是说有大量的数据,覆盖全国大概1亿多个企业和个体工商户,形成底层的知识图谱,上层建立各种模型。

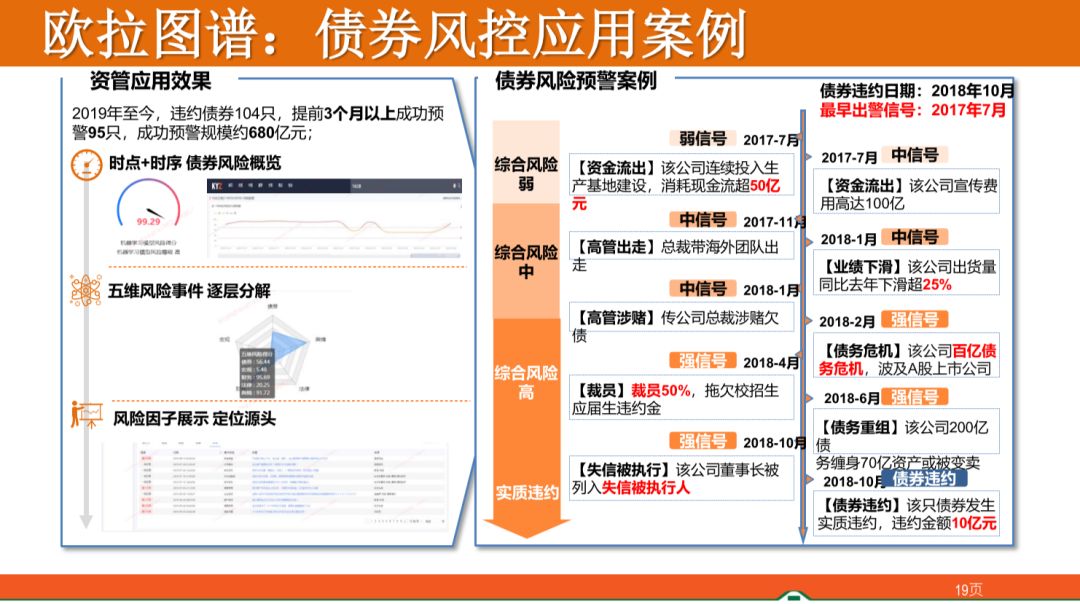

举个例子这是债券风控的模型,保险有大量的资金,最大的投资标的就是债券,现在中国的债券市场也很大,但是违约率18年就有1200亿,有非常大的风险。建立一个债券风控模型就可以应用在债券投资的场景。19年到现在104个违约的债券,我们提前三个月以上可以预警95个,这还是非常不错的一个成绩。再一个是财务报表的造假,造假的方式多种多样,如果你要靠人去做周期很长,现在通过人工智能的技术可以自动的分析它各种的风险,70%都可以提前两年以上发行。

这是一个例子,这家企业19年4月曝出来财务造假,但是16年就已经有造假信号了,所以我们可以提前两年左右发现这些造假的风险,采取一些相应的措施,相应的业务单位可以帮助我们减少很多的损失。同样的技术也可以用在政府经信委等部门,比如说发改委是要决定它的钱怎么投出去,我们可以从这个欧拉图谱上,对这个区域的企业进行评级评估,我们可以一直追到本源,不仅告诉你风险很大,还告诉你因为什么原因,哪个因素有问题造成的风险,这样的话我们采取措施去补救还是去帮助,都是非常的有效。把很多企业的信息结合在一起,就可以对这个产业进行分析,如果一个城市想要发展某个产业,我们就可以告诉他应该怎么做,现有的产业会不会有风险和问题,这个问题到底出在哪里,哪个地方出的问题,其中哪个企业的哪个业务因素出了问题都可以帮他发现。

再上一层就是可以到宏观GDP的预测,城市三驾马车和三个产业,我们可以给它风险分析得非常详细,并且一直追到最底层,可以采取行动的这样一些版块,对城市的运营进行管理是非常有效的方法。

医疗平安做得非常多,我们一半以上的业务来自于保险,所以对医疗非常关注,我们是一个全流程的医疗健康预测防控诊疗体系,具体我不展开说了。包括预测重庆已经上线,包括后期的筛查、辅助诊断以及辅助治疗、慢病管理我们都有很多的工作,辅助1000多家的医院。

另外就是在服务上,我们17年10月上线了一个车险理赔系统,除了车祸客户拍一些照片,按照我们的车主APP的指引上传,1分钟给他答复,这样就可以帮助他非常好地体验,解决他的问题,而且大大降低了风险,我们把反欺诈的规则融合进来,降低了人操作的风险,我现在也降低了风险,把这个错误减少,每天光这个操作风险就可以减少50到100万的损失。另外体验大大提升,你不用在那等那么久,直接拍照片上传就走。但是这个工作不是那么容易,平安是全世界唯一一个大规模生产的,包括美国也没有大规模生产的,平安是17年10月全国上线。

另外是电话坐席的客服,我们是全方位的,我们线上有大量的文本机器人回答问题,中间的电话平台还有8万多的坐席,这是人的坐席,但还是不够,将近6亿的互联网用户,2亿的有效客户还是不够服务,所以我们也做了大量的机器人来帮我们做这个语音机器人的客服。

另外我们也有自己的坐席助手,一个好的保险坐席需要培养3-6个月的时间,很多新人没有经验,对这些没有经验的新人,坐席助手可以帮助他客户是不是情绪有波动,一些问题该怎么回答。还有面试机器人,我们有3000多人的面试专员,通过机器人去年面试了900多万。另外还有培训,我们有大量培训的业务,以前是上大课培训我们的业务员,体验很差,现在我们通过手机APP碎片时间就可以有场景自己去练,告诉他错误在哪里、问题在哪里,效率大大提升。我们抽查了几十万的对话,不到0.75%是意识到机器人在跟他打电话。我们有了这个系统以后可以让我们的非技术人员直接构造信德机器人,这是一个很有用的工具,也是我们普惠AI的一部分。有了这样一个工具,非技术人员就可以构造任何的机器人。另外智能调度和选址,选址很简单,调度的话我们平安有一个510的规定,城区5分钟到现场,郊区10分钟到现场,原来没有AI之前完成率是70%,有了AI我们把未来一天每个小时的人员如何划分,用AI算好,完成率达到95%以上,基本上都能在5分钟内到达。

另外是运营管理方面的工作,我们平安通过人工智能技术建立了法律知识图谱和案件要素的图谱,帮助我们决定一个诉讼要不要打,有没有可能赢,有可能赢就去打,推荐律师和法院,如果不可能赢得就要做庭外和解。

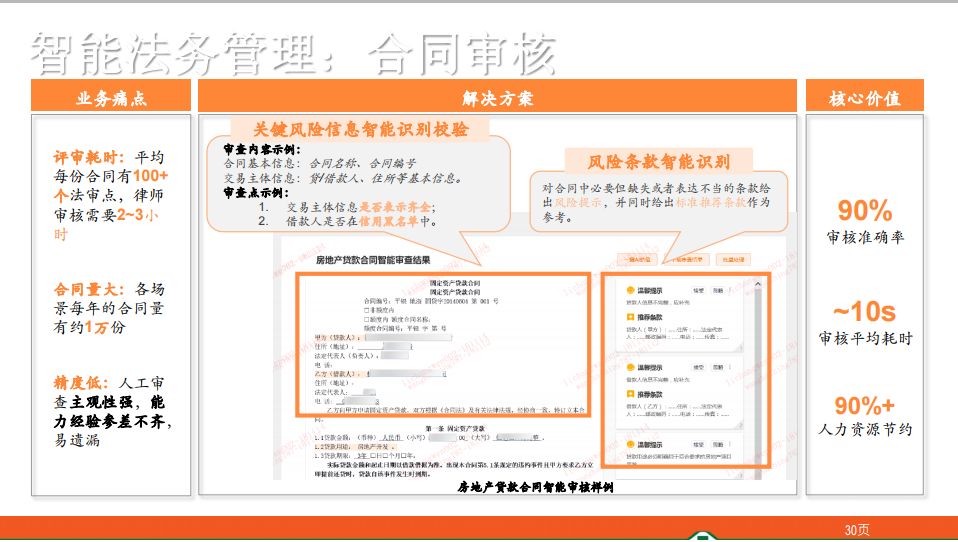

另外合同审核也可以通过人工智能技术来做,商标维权、图象识别,还有文本分析等等,这些都可以来做。另外我们也做了一些有意思的工作,包括写诗作词,还有写文章、音乐的创作。

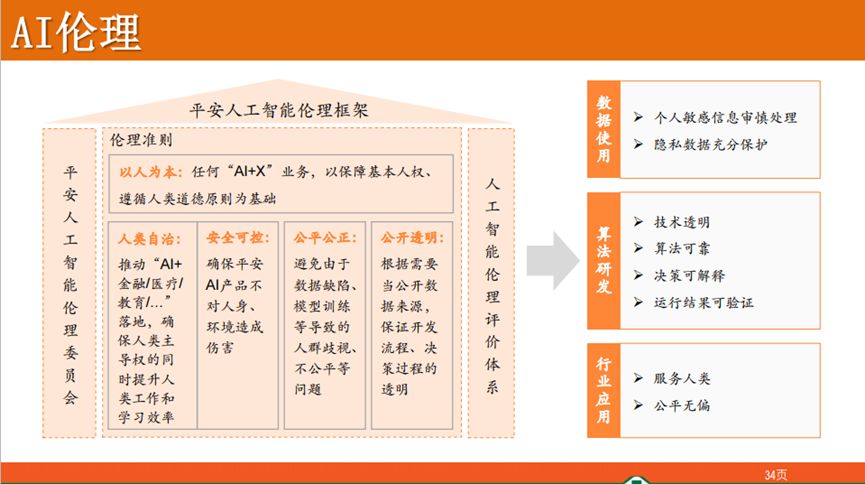

我们也做了一些绘画,刚才几位老师也提到AI的伦理治理,我们也积极参加了工信部科技部等部位AI伦理的标准、规范的制定,我们的意见也被采纳在里面,另外我们也很注重可持续发展,我们今年入选了道琼斯可持续发展指数,另外我们也录入了很大的可持续发展指数,这个对我们投资人来讲是非常关注的指数。

历史文章推荐

不是我们喜新厌旧,而是RAdam确实是好用,新的State of the Art优化器RAdam机器学习中的评价指标CVPR2019 |《胶囊网络(Capsule Networks)综述》,附93页PPT下载AiLearning:一个 GitHub万星的中文机器学习资源深度学习中的数据增强方法总结

Multi-task Learning(Review)多任务学习概述医学图像处理与深度学习入门AI综述专栏 | 多模态机器学习综述深度学习中不得不学的Graph Embedding方法学习率和batchsize如何影响模型的性能?旷视研究院新出8000点人脸关键点,堪比电影级表情捕捉

你正在看吗??