从昨天开始,一篇有关于《严惩非法放贷》的相关通知在各大媒体和朋友圈内疯传。

相信很多相关的从业人员都已经看过了该意见的内容,不免有些人对此开始产生了担忧,因此链妹儿对整个该意见进行了完整的剖析之后,认为对于从业人员来说更加关注的核心应该是第八条。

因此在正文开始前,有必要先让大家理解第八条核心的重要意义:

《关于办理非法放贷刑事案件若干问题的意见》

第八条

本意见自2019年10月21日起施行。对于本意见施行前发生的非法放贷行为,依照最高人民法院《关于准确理解和适用刑法中“国家规定”的有关问题的通知》(法发〔2011〕155号)的规定办理。

这句话可能很多人不理解第八条阐述的是什么意思,其实这是遵循我国法律中的“法不追溯既往原则”。

简单来说就是2019年10月21日该意见实施之后所发生的非法放贷。按照该意见的相关司法解释进行定罪处罚,而在2019年10月21日之前的任何放贷行为是否违法,应当按照之前的相关司法解释进行定罪。

例如,在2012年广东省曾经发生过的非法职业放贷案件,由广东省高院提送至最高人民法院,是否要定性《非法经营罪》,最高院给出明确的批复“发放高利贷的行为具有一定的社会危害性,但此类行为是否属于刑法第二百二十五条规定的其他严重扰乱市场秩序的非法经营行为,相关立法解释和司法解释尚无明确规定,故对当事人何伟光、张勇泉等人的行为不适用非法经营罪定罪处罚”。

此后,相关类似的案件便一直遵循最高院给出的不适用非法经营罪来进行定罪处罚”而是以其他司法解释进行相关的判断。

接下来链妹儿对整个意见进行了详细的剖析和解读,我们一起来看看:

意见解读

昨日,最高人民法院 最高人民检察院 公安部 司法部《关于办理非法放贷形式刑事案件使用法律若干问题的意见》该意见明确提出:

“违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。”

简单的说:非法职业放贷在特定的情况下=非法经营罪,该意见中有几个明确的核心点:

1

经常性地向社会不特定对象发放贷款

这是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

这是判断非法放贷的一个标准的定性,前款所表述的经常性向社会不特定对象发放贷款,说简单点,就是2年内,你对多个人借款超过10次以上,就算数。

2

对非法放贷行为,有明确的细分标准

对超过36%实际年利率且实施符合该意见第一条规定的非法放贷行为,有了一个明确的细分标准,标准分为:个人、单位、数额、放贷人数。

个人非法放贷的明确标准

A 个人非法放贷数额累计在200万元以上的

B 个人违法所得数额累计在80万元以上的

C 个人非法放贷对象累计在50人以上的

单位非法放贷的明确标准

A 单位非法放贷数额累计在1000万元以上的

B 单位违法所得数额累计在400万元以上的

C 单位非法放贷对象累计在150人以上的

特别声明,无论个人或单位,若因为借款,催收造成借款人或者其近亲属自杀,死亡或者精神失常等严重后果的,也算在内。

另外,在个人与单位的非法放贷标准中符合下列情形之一,则属于“情节特别严重”

1

个人非法放贷

数额累积超过1000万元,

非法所得累积超过400万元,

非法放贷对象累积超过250人以上的

2

单位非法放贷

数额累积超过5000万元,

违法所得累积超过2000万元,

且非法放贷对象超过750人以上的。

3

造成多名借款人或者其近亲属自杀、死亡或者精神失常等特别严重后果的。

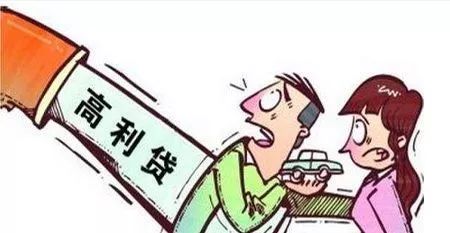

高利贷

在2014年国家就重新定义了高利贷的标准,年利率超过36%的部分为高利贷标准,24%-36%之间的部分为不受法律保护的部分,换句话说,这样的明确规定给了民间借贷一个似罪非罪的空间,虽然依旧是超过国家明确标准的24%的利率,但只要没有超过36%,就没有定义为非法放贷。

但是这里有必要注意的是:“超过36%为非法放贷,24%~36%之间的部分不受法律的保护。”

千万不要认为这样有空子可以钻,因为在意见中还有两项明确的规定:

1

2年内因实施非法放贷行为行为受过行政处罚2次以上的;

2

已超过72%的实际年利率实施非法放贷行为10次以上的。

这就明确了2个方向,一方面是曾经放贷,催收导致受害人报警,证据确凿有过行政处罚的。另一方面主要针对的年利率72%以上实施非法放贷10次以上的。

基本上看到这里大家心里已经有数了,能够超过年利率72%的一定是那些害人不浅的高炮714贷款,并且这类贷款的非法放贷次数绝对超过10次。

看到这里有人说了,自己借给朋友的钱应该如何来判断呢?

这里无须担心,该意见第四项明确说明了,仅向亲友、单位内部人员等特定对象出借资金,不得适用本意见第一条的规定定罪处罚。

但是如果有下列情形之一的,定罪量刑时应当与向不特定对象非法放贷的行为一并处理:

1

通过亲友、单位内部人员等特定对象向不特定对象发放贷款的;

2

以发放贷款为目的,将社会人员吸收为单位内部人员,并向其发放贷款的;

3

向社会公开宣传,同时向不特定多人和亲友、单位内部人员等特定对象发放贷款的。

这3条规定是为了将某些非法放贷的擦边球机会完全抹杀,你不能够通过亲友或者单位内部人员向不特定对象发放贷款,同时也别指望给借款人挂上一个公司内部人员的名义来发放贷款,更加不能去宣传你可以给亲戚朋友,或者熟人去发放贷款。否则都可以按照非法放贷处理。

另外,该意见中将曾经贷款圈里的公然套路直接堵死,将贷款中所包含的相关介绍费、咨询费、管理费、逾期利息、违约金等一系列需要从本金中扣除的收费名目统统纳入实际年利率范畴之内。

也就是说曾经贷款产品中经常遇见的月息1.8% 然后收取各项费用作为砍头息的这种方式完全走不通了。

有组织的非法放贷

其次,在该意见的第七条中明确指出,若有组织的非法放贷,同时有其他违法犯罪活动,若符合黑社会性质或者恶势力及恶势力犯罪集团认定标准的,应当分别按照黑社会性质组织或者黑恶势力进行侦查,起诉、审判。

简单来说,按照刑法条例中的司法解释,在有组织的非法放贷行为中,若符合了黑社会组织犯罪,根据非法放贷罪、黑社会组织等其他犯罪的实际量刑标准进行数罪并罚。

影响

最后我们来探讨一下该意见的出台后,会对哪些放贷机构造成影响?

在链妹儿看来,影响应当是全方位的,全面的,例如我们都知道大多数的信贷机构的利率完全超过了所谓的36%,虽然很多平台是以平台服务费,违约金、以及收取的服务费作为基本收益标准的,那么该意见的出台一定会影响到这些公司进行产品的全方位改动。

该意见中最核心的部分在前两条,第一对职业放贷行为进行了量刑标准,纳入了刑法的定义。

“违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚”

该意见等于推翻了2012年最高院对于非法职业放贷不适用非法经营罪顶罪处罚的结果,从新定义非法职业放贷=非法经营的意见。

第二条则对非法放贷的各类数额进行了一个标准化的确定,例如36%年化利率的定罪标准,个人和单位放贷的人数,金额,非法所得等。

可以说判断是否属于非法放贷,只需要按照标准进行对比取证就可以了,这两条核心可以总结为《贷款行业内的非法经营罪》=职业房贷+36%年化利率的贷款产品。

P2P信贷还能继续?

那么很多从业p2p的信贷从业者可能要问了,那我们p2p是不是不能干了?

其实不需要这样担心,对于p2p来说你们其实根本不属于真正意义上的金融机构,你们只是中介的行为,撮合一方的出借人和一方的借款人进行相互的借贷。

而且p2p的出借人都能够收到借贷人的基本信息作为参考。只不过p2p此后的监管方向有必要更加的全面,除了自身本身的金融风险,资金池的风险,还要关注出借人的放贷行为,避免职业放贷人利用p2p平台来进行高利贷的行为。

以上是关于关于办理非法放贷刑事案件若干问题的意见的解读,各位小伙伴你们对于该意见中所阐述的量刑定罪标准有什么想说的?请在评论区留言。