欢迎收听东吴晨报在线音频:

注:音频如有歧义以正式研究报告为准。

策略 三分钟看中观:

9月手机出货量同比降环比增,玻璃涨价

宏观变化跟踪

9月固投增速微降,社零增速环比微升。固定资产投资:1-9月固定资产投资同比增长5.4%,增速较1-8月下降0.1个百分点。从环比速度看,9月固定资产投资增长0.41%,增速较8月下降0.01个百分点。社会消费品零售:9月社会消费品零售总额同比增长7.8%,增速较8月上升0.3个百分点。1-9月社会消费品零售总额同比增长8.2%,增速与1-8月持平。从环比速度看,8月社会消费品零售总额增长0.70%,增速较8月上升0.03个百分点。

9月工业增加值同比边际回升。9月工业增加值同比增长5.8%,较8月上升1.4个百分点。1-9月工业增加值同比增长5.6%,与1-8月持平。从环比看,9月工业增加值比上月增长0.72%,较8月上升0.38个百分点。

上游资源变化跟踪

油气:油价微跌,天然气上涨。原油:WTI期货价格收于53.78美元/桶,下跌1.68%;布伦特期货价格收于59.42美元/桶,下跌1.80%。天然气:NYMEX天然气期货价上涨6.17%,至2.36美元/百万英热单位。

煤炭:期货价回落。消耗:6大发电集团日均耗煤量下降4.76%,至61.44万吨。价格:焦煤期货结算价下跌0.80%,焦炭期货结算价下跌5.32%,动力煤期货结算价下跌0.99%。库存:秦皇岛港煤炭库存下降5.00%, 6大发电集团煤炭库存上升0.34%。

有色:镍期货价大幅回落。价格:LME 3个月铜期货价下跌0.38%,铝期货价上涨0.29%,锌期货价上涨2.08%,铅期货价上涨0.64%,镍期货价下跌7.60%,锡期货价上涨2.15%。库存:铜、铝、锌、铅、镍库存减少,锡库存增加。

稀土:价格继续回落。氧化镝:氧化镝最低价下降4.76%,最高价下降5.18%。氧化铽:氧化铽最低价下降2.51%,最高价下降2.47%。

其他:美元指数下跌,黄金白银上涨。美元指数:美元指数下跌1.16%。贵金属:黄金期货结算价上涨0.36%,至1494.10美元/盎司,银期货结算价上涨0.19%,至17.58美元/盎司。

中游制造变化跟踪

钢铁:库存微降,期货价大幅回落。产能利用率:唐山钢厂产能利用率、高炉开工率分别降低0.34pct、降低2.90pct。库存:螺纹钢库存减少10.53%,线材库存减少3.91%,热卷(板)库存减少6.35%。价格:螺纹钢期货价下跌3.14%,热轧卷板期货价下跌2.40%,Myspic综合钢价指数下跌1.58%,中国铁矿石价格指数下跌4.48%。

建材:玻璃价格上涨。水泥:全国水泥价格指数上涨0.38%,中原水泥价格指数下跌1.87%,京津冀水泥价格指数与上期持平,珠江-西江水泥价格指数上涨1.46%。玻璃:中国玻璃价格上涨0.64% ,主要城市浮法玻璃现货平均价上涨0.68%,玻璃期货结算价上涨3.37% 。

化工:纯碱价格基本稳定。化学纤维:PTA产量下跌5.66%,库存天数与上期持平。无机化工:轻质纯碱市场价与上期持平,重质纯碱市场价与上期持平,PVC期货结算价下跌1.79%。精细化工:华东地区纯MDI市场价与上期持平,上海地区聚合MDI市场价与上期持平。

下游需求变化跟踪

农产品:猪价继续大幅上涨。猪肉:2019年10月21日全国均价为37.26元/公斤,较上周上涨2.64元/公斤。本周行情全国都以上涨为主,从猪市行情来看,新一轮涨势或开始崛起。禽类:肉鸡苗价格上涨1.62%,蛋鸡苗价格上涨1.58%,活鸡批发价下跌2.48%,鸡蛋批发价与上期持平。粮油:大豆期货结算价上涨0.12%,豆粕上涨2.29%,豆油上涨1.81%,玉米上涨0.76%,小麦上涨0.17%。蔬果:菜篮子产品批发价格200指数上涨2.30%,28种重点监测蔬菜平均批发价下跌0.27%, 7种重点监测水果平均批发价下跌1.92%。其他:上海白砂糖现货价格下跌0.80%,中国棉花价格指数上涨0.19%。

酒类:部分白酒价格调整。五粮液(52度)价格下降5.11%,现价1299元/瓶。洋河梦之蓝(M3)(53度)价格下降1.76%,现价559元/瓶。泸州老窖(52度)价格上升12.58%,现价358元/瓶。

交通运输数据跟踪

交运:BDI指数回落。综合指数:BDI下跌3.59%,BCI下跌6.87%,BPI下跌3.97%。中国海运:CCBFI指数上涨2.93%,CCFI指数下跌0.80%,SCFI指数上涨4.28%。

交运:9月快递业务同比涨幅收窄。快递业务收入:9月规模以上快递业务收入当月同比增加22.20%,较上月减少4.00个百分点。快递业务量:9月规模以上快递业务量当月同比增加25.00%,较上月减少4.30个百分点。

科技数据跟踪

消费电子:9月智能手机出货量较上月上涨17%。智能手机:9月出货量为3468万台,较上月出货量上涨17.19%。

其他:9月移动通信基站设备同比止跌回升。计算机、通信和其他电子设备制造业:9月工业增加值同比上涨11.40%,较上一期上升6.70个百分点。移动通信基站设备:9月产量同比上涨9.80%,较上一期上升26.50个百分点。

半导体:费城半导体指数微跌。费城半导体指数:费城半导体指数为1590,较上期下降0.07%。

风险提示:中美贸易摩擦超预期;通胀上行超预期。

(分析师 王杨)

个股

富安娜(002327)

电商仍然亮眼,利润降幅环比缩窄,周转持续改善

投资要点

事件:公司公布三季报,2019Q1-Q3收入同降4.9%至16.8亿元,归母净利同降15.4%至2.5亿元,具体到Q3,公司收入同降7.3%至5.7亿元,归母净利同降14.1%至9097万元。

线上业务仍是主要增长动力。电商收入19H1同比增长23%达到近4亿元,占公司收入比重提升到36%,收入增速在Q3亦得到保持,公司对电商渠道重视度持续提升,未来将进一步通过产品开发及品类拓展丰富电商产品矩阵,增长同时维持电商高毛利率水准。

线下渠道优化继续。19年前三季度家纺零售环境承压,公司直营渠道收入有低单位数回落,加盟则受业务调整影响有较大幅度下滑,Q3总体发展趋势与19H1类似。2019年公司对于加盟商(尤其是小型加盟商)管理力度持续加大,H1已完成所有门店POS系统统一接入,并要求加盟商与直营系统一样即时录入进货、销货及存货情况,便于后续数据沉淀、进一步提升产品开发效率及供应链组织效率、从而提升零售表现打下基础;由于从2019年开始视经销商数据录入规范性公司调整授信政策、强调回款质量,带来加盟收入回落,但从长远来看此过程为渠道精细化管理必经之路。

加强加盟管控后周转大幅提升、现金流明显转好。从财务表现上来看,由于加盟渠道调整,19Q3单季度收入下滑幅度较上半年略有扩大,达到7%,但Q3毛利率受益产品结构改善以及直营、电商毛利率稳定有所上行,同时该等自营渠道占比的提升也带来期间费用率的上升,叠加本季度投资净收益确认小于去年同期,营业利润下滑15%,但受益单季度综合所得税率的向下小幅波动,Q3单季度净利润下行幅度较Q1、Q2收窄,为14%。周转和现金流方面,受益公司主动的加盟调整,Q3应收账款/存货余额同比下降57%17%,经营性现金流同比也大幅好转,Q3单季度达到1.54亿元。

盈利预测与投资评级:预计19/20/21年归母净利同比-5%/8.3%/7.4%至5.2/5.6/6.0亿元,对应PE11.3/10.4/9.7X,按照2018年79%现金分红比例估算,19年对应股息率超过6%,低估值高分红家纺龙头,维持“买入”评级。

风险提示:线上业务品类拓展不及预期,线下拓店不及预期,家居业务亏损放大

(分析师 马莉、陈腾曦、林骥川、詹陆雨)

恩捷股份(002812)

海外占比提升,盈利改善,业绩超预期

投资要点

19Q1-3净利润6.32亿,同比+96%,高于业绩预告上限:2019年前三季度公司营收21.06亿元,同比增29.88%;归母净利润6.32亿元,同比增95.8%(考虑1-3Q18年备考,则同比增49%);扣非净利润5.53亿元,同比增252.77%。三季度公司实现营收7.28亿元,同比增12.51%,环比增长0.89%;净利润2.43亿元,同比增50.53%,环比增37.5%;扣非净利润2.31亿,同比增87.5%,环比增60.93%。3Q毛利率为46.41%,同比增长3.33pct,环比增长4.02pct;净利润率为36.54%,同比+5.98pct。

Q3隔膜出货结构大幅改善,海外占比提升,毛利率回升:Q3公司隔膜出货预计1.9亿平左右,环比增5%左右,同比增36%,但海外出货量预计0.4-0.5亿平,占比提升至25%左右(上半年海外收入占比15%)。前三季度公司隔膜出货预计5.5亿平,同比增80%左右。Q3隔膜贡献归母净利润预计2.1亿左右,对应单平净利润1.2元,环比提升30%以上。我们判断利润提升主要由于成本下降及海外占比提升,我们预计公司海外隔膜单平净利润近2元,国内维持0.8元/平。

Q4旺季行业排产提升+海外持续放量,公司预计公司盈利有望维持:为Q4抢装备货,10月下游电池厂排产环比提升10-20%,预计公司10月隔膜出货量提升到9000万平,Q4出货量有望达到3亿平,全年出货量8.5亿平,其中海外出货量1.4亿平左右。目前公司已经开拓三星、LG、松下,并形成稳定供货,我们预计年底海外出货有望达到2000万平/月,2020年海外出货量有望达到4亿平,全年隔膜出货量13亿平。

拟收购捷力,整合行业,竞争格局改善。公司拟收购捷力100%股权,交易对价下调11%至18.01亿元,并取消业绩对赌约定。捷力19年上半年实现营收3.08亿元,净亏损0.21亿,毛利率28.3%,净利率-6.8%。恩捷收购捷力欲进一步提高市场份额,且与捷力在消费类隔膜领域形成互补。2020年隔膜行业竞争格局趋于集中,整体降价压力较小,且海外需求放量,龙头受益。

三季度费率大幅降低:Q3公司管理费用率及财务费用率大幅下降,二者分别为2.1%和1.2%,环比分别降3pct。因此公司Q3期间费用率仅为8.6%,环比降7pct,同比降0.3pct。2019年前三季度公司三费合计2.46亿元,同比增长32.92%,费用率为11.69%,同比增长0.27pct。

盈利预测与投资评级:我们预计公司2019-2021年预计归母净利8.6/11/13.6亿,同比增长65%/28%/24%,对应PE为30x/24x/19x,因公司为湿法隔膜龙头,规模优势明显,客户开发顺利,给予2020年30倍PE,目标价41元,维持“买入”评级。

风险提示:政策波动、降价幅度超预期、销量低于预期。

(分析师 曾朵红)

泰和新材(002254)

Q3利润同比大增,新增芳纶值得期待

事件:

公司发布三季报,2019年前三季度收入18.71亿元,同比增长19.19%,归母净利润1.51亿元,同比增长6.92%。Q3单季度收入6.03亿元,同比增长5.10%,环比下降1.68%,Q3单季度归母净利润5715万元,同比增长39.32%,环比增长8.05%。

投资要点:

芳纶产品价格提升,新增芳纶产能推动短期业绩上行:芳纶产品受供给影响价格大幅提升,Q3单季度归母净利润同比增长39.32%,但芳纶产能受限叠加氨纶价格仍在下行,前三季度增幅有限。芳纶板块短期内有新增产能,将推动业绩上行,其中宁夏泰和芳纶(65%权益)的3000吨/年对位芳纶项目预计19年底建成,泰和新材烟台基地8000吨/年间位芳纶(一期4000吨)项目当前处于土建阶段,预计2020年底投产。

对位芳纶壁垒较高,需求明确:由于国内对位芳纶技术成熟度较低,项目投资强度大且产能利用率维持低水平,公司通过技术进步,产线投资强度仅为竞争对手的40%,产能利用率提升至50%,具备较强的技术壁垒。目前,全球对位芳纶的需求7-8万吨,国内的需求约1万吨、供给约2000吨。目前受中美贸易摩擦的影响,杜邦等企业已经开始限制对位芳纶的对华出口。同时,国内的军工、5G等领域的新增需求较大。对位芳纶板块发展空间广阔。

间位芳纶需求也在稳步打开:间位芳纶全球需求3-4万吨,随着全球产业环境的变化,我们预计公司在森工、消防等相关领域会取得突破。目前国内仅有公司和江苏圣鸥具备间位芳纶生产技术。公司远期规划间位芳纶1.2万吨(含老厂区的8000吨产能置换),主要用于特种领域的工装、部队作训服等,有望成为远期业绩增长点。

盈利预测与投资评级:我们预计公司2019-2021年的营业收入分别为25.56亿元、32.27亿元和37.77亿元,归母净利润分别为1.98亿元、2.88亿元和3.91亿元,EPS分别为0.32元、0.47元和0.64元,当前股价对应的PE分别为32X、22X和16X。考虑公司所处行业龙头地位及新增产能带来成长性的预期,维持“买入”评级。

风险提示:芳纶产品价格下降,氨纶行业需求疲软,项目建设进度低于预期。

(分析师 柴沁虎)

游族网络(002174)

权游上线带动Q3业绩高增,展望Q4产品储备矩阵丰富

投资要点

事件:10月22日公司公布2019年三季报,19Q1-3实现营业收入26.42亿元,同比增长0.73%。归母净利润7.05亿元,同比增长3.29%,扣非归母净利润6.17亿元,同比增长10.95%,其中Q3实现营业收入9.12亿元,同比增长9.11%,环比增长1.7%,归母净利润2.98亿元,同比57.11%,环比增长27.28%,扣非归母净利润3.01亿元,同比增长70.08%。

《权力的游戏》上线带动Q3业绩高增。Q3业绩高增主要系7月上线大IP作品《权力的游戏》,自上线以来,《权力的游戏》基本均位列iOS游戏畅销榜前50名,最近一个月平均排名约38名,目前《权游》已进入稳定期,预计月流水维持在1-2亿,创出公司自研产品流水新高。老产品方面,《少年三国志》等流水表现较为稳定。

权游确认分成后收入,带动Q3利润率提升显著。Q3公司净利率32.68%(同比+10.01pct),提升显著,主要系腾讯代理《权力的游戏》,公司确认分成后收入,因此成本率及销售费用率降低。Q3毛利率55.49%(同比+5.64pct),期间费用率27.2%(同比-5.8pct),其中销售费用率8.35%(同比-4.25pct),管理费用率11.77%(同比+0.62pct),研发费用率9.12%(同比+2.8pct),财务费用率-2.04%(同比-4.97pct),主要系利息收入和汇兑收益增加所致。19Q1-3公司整体毛利率53.9%(同比-1.21pct),期间费用率33.07%(同比-3.84pct),其中销售费用率10.13%(同比-4.38pct),管理费用率13.03%(同比+1.32pct);研发费用率9.2%(同比+0.45pct);财务费用率0.72%(同比-1.23pct);净利率26.69%(同比+0.6pct)。此外,截至3季度,公司货币资金较期初增加87.94%,主要系报告期发行可转债资金到账;商誉较期初下降54.41%,主要系报告期转让全资子公司广州掌淘网络科技58%股权后对应商誉全额转出。

自研代理并举,后续产品线储备丰富。自研:二次元产品《山海镜花》目前已获得版号,预计于近期上线,其TapTap评分获8.5分高分好评;少三正统续作《少年三国志2》已于9月底开启AppStore预约,《少年三国志》15年上线,巅峰期月流水约亿元,经过多年运营,当前月流水仍超5000万,为公司贡献稳定利润,IP续作有望带来流水新高。目前《少三2》、《山海镜花》已进行多轮测试,反馈效果良好;其他自研产品《狂暴之翼2》、《少年三国志零》、《盗墓笔记》等也在积极研发中。代理:将参与Supercell旗下重磅大作《荒野乱斗》在国内的发行(TapTap上获得超45.5万人关注及8.9分高分)。出海方面,《圣斗士星矢》预计将陆续发行欧美、韩国等海外版,GOT手游预计Q4上线亚太,明年预计陆续上线欧美等地区。

盈利预测与投资评级:公司Q3业绩高增,Q4产品线储备丰富,有望继续增厚全年eps,预计19-21年实现营收40.3/48.4/57.7亿元,归母净利12.1/14.4/16.9亿元,EPS分别为1.36/1.62/1.90元,给予19年18倍估值,目标价24.5元,维持“买入”评级。

风险提示:行业政策趋严;新品表现不及预期;海外市场扩张不及预期。

(分析师 张良卫)

吉比特(603444)

Q3增速有所回落,期待Q4推广拉动手游增速回升

投资要点

事件:10月22日公司公布2019年三季报,19Q1-3实现营业收入15.55亿元,同比+34.07%。归母净利润6.70亿元,同比+32.17%%,扣非归母净利6.33亿元,同比+38.86%,其中Q3实现营收4.84亿元,同比+26.71%,归母净利润2.04亿元,同比+18.95%,扣非归母净利1.92亿元,同比+24.89%。Q3非经常性损益0.12亿,主要系政府补助和委托投资和管理资产的收益。

Q3《问道手游》营销力度减弱致业绩增速回落。2019Q1-3营收同比增长34%,主要系《问道手游》收入增长及《贪婪洞窟2》《跨越星弧》《末日希望》等新游贡献收入,Q3单季度实现营收同比增长27%,环比增速有所下滑,主要系Q3《问道手游》营销力度减弱,流水出现自然下滑。19Q1-3公司整体毛利率91.65%(同比+0.19pct),期间费用率31.57%(同比+2.71pct),其中销售费用率11.09%(同比+4.03pct),主要系报告期上线多款新游,营销推广费用增加;管理费用率7.03%(不含研发,同比+0.01pct);研发费用率14.75%(同比-2.21pct);财务费用率-1.30%(同比+0.88pct);净利率55.43%(同比+0.37pct)。其中Q3毛利率92.87%(同比+1.11pct),期间费用率34.02%(同比+5.92pct),销售费用率12.72%(同比+5.04pct),管理费用率7.55%(不含研发,同比-0.41pct),研发费用率16.05%(同比-1.08pct),财务费用率-2.3%(同比+2.37pct),净利率54.15%(同比-2.70pct)。

《问道手游》长线运营优异,Q4大幅推广有望拉动业绩增速回升。19年截至10月22日,《问道手游》基本均维持iOS游戏畅销榜前40名,4月开启3周年年度大服,邀请周华健代言并开展系列活动,促进老玩家回流,助推2季度流水增长,根据七麦数据,2季度《问道手游》iOS游戏畅销榜平均排名约第24名,预计最高月流水超2亿;3季度营销力度有所减弱,流水出现下滑,iOS游戏畅销榜平均排名约第33名,根据以往经验,4季度营销力度有望再次加大促进流水回升。

Roguelike品类持续迭代,大IP作品《失落城堡》将于近期上线。自16年起,公司陆续在Roguelike领域推出新品,持续迭代。通过对大量Roguelike类游戏玩家行为数据的挖掘与分析,在该品类游戏运营上积累了独到的经验。《贪婪洞窟2》18年底上线,19年截至目前在iOS游戏付费榜平均排名第17名;今年年9月上线新游《伊洛纳》,目前TapTap评分7.3,超87万人安装;大IP作品《失落城堡》预计于10月24日正式上线(PC版已验证玩法,Steam销量130万,TapTap目前评分9.6,预约人数超71万)。

新游运营情况良好,储备产品线涵盖多品类。自研:《奇葩战斗家》8月上线,目前安装量超150万;另外储备有《砰砰小怪兽》、《怪物工程师》等产品及重磅自研项目《M68》。代理:9月上线《人偶馆绮幻夜》,目前TapTap评分9.5分,超64万人安装;《末日希望》TapTap评分9.6,预约人数超22万。另外储备有二次元品类《花灵》、《君临之境》等,产品线涵盖多品类。

盈利预测与投资评级:预计19-21年维持营收19.9/23.2/26.6亿元,归母净利润9.0/10.5/12.2亿元,EPS分别为12.5/14.7/16.9元,考虑公司自研及长线运营能力,给予20年25倍估值,目标价367.5元,维持“买入”评级。

风险提示:单一产品营收占比较大;行业政策趋严;新游研发运营失败。

(分析师 张良卫)

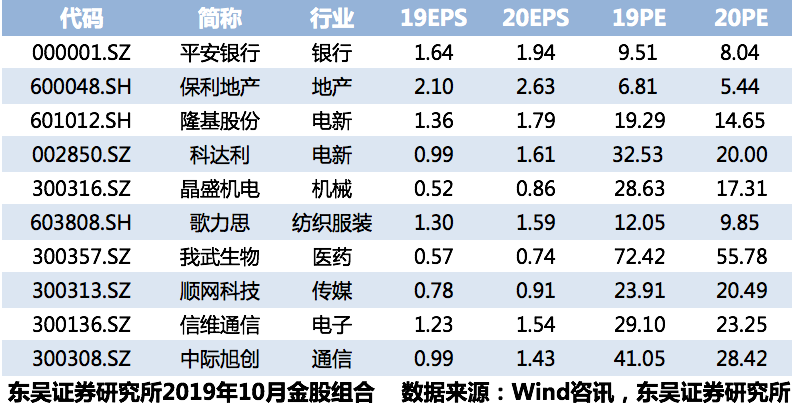

十月十大金股

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影响等)进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。