花朵财经

作者|花朵财经 花朵财经ID|F-Finance

今年冲击科创板的企业不少,经过上交所多次问询和反馈的企业更多。

正所谓发审虐我千百遍,我待IPO如初恋。

但是经过四次问询,期间还差点因为财务资料过期中止审核的企业,恐怕只有这么一家。

是的,今天我们要聊的就是这么一家卡点上市的企业,安翰科技。

01

安翰科技公司介绍

2019年3月22日,安翰科技(武汉)股份有限公司(以下简称“安翰科技”)公告拟登陆科创板。本案初期募集资金总额拟定12亿元,主要用于互联网医院平台及营销网络建设项目、消化道胶囊武汉生产基地升级建设项目、人工智能与健康医疗大数据平台研发项目以及补充公司的营运资金等。

据公司招股书披露,相关募投项目紧密围绕公司主营业务:“磁控胶囊胃镜系统”机器人的自主研发、生成、销售及后续服务等。公司所研发的“磁控胶囊胃镜系统”机器人是目前全球最早取得CFDA核发的“磁控胶囊胃镜系统”三类医疗器械注册证并量产投入市场的磁控胶囊胃镜产品,这体现了公司近年来在技术研发等方面的创新和突破。

安翰科技成立于2009年,经过多年的自主研发以及市场推广,借助强大的销售平台,自2015年起,“磁控胶囊胃镜系统”机器人以及相关产品等已经陆续走进数百家医院及体检中心。

公司的第一大股东及法人吉朋松(持股12.8197%)与公司创始人肖国华、XIAODONG DUAN、XINHONG WANG为公司实际控制人,并与宁波安翰同舟、张丽、WEI DOU、WEN WU、WEI LI签署了《一致行动协议》,该等股东于本次发行前合计持股比例为41.9989%。

虽然持股比例看似较为分散,但其实公司的控股股东及其一致行动人具有对公司的强控制能力。

02

公司行业情况分析

公司的主营业务,是“‘磁控胶囊胃镜系统’机器人的自主研发、生成、销售以及服务等工作。”

按照国家统计局颁布的《国民经济行业分类》(GB/T 4754-2017)分类标准,公司所处行业属于第“35”大类“专业设备制造业”中的“医疗仪器设备及器械制造”项下的子行业“医疗诊断、监护及治疗设备制造(分类代码:3581)”。根据证监会《上市公司分类指引》(2012年修订),公司属于“专用设备制造业”(分类代码:C35)

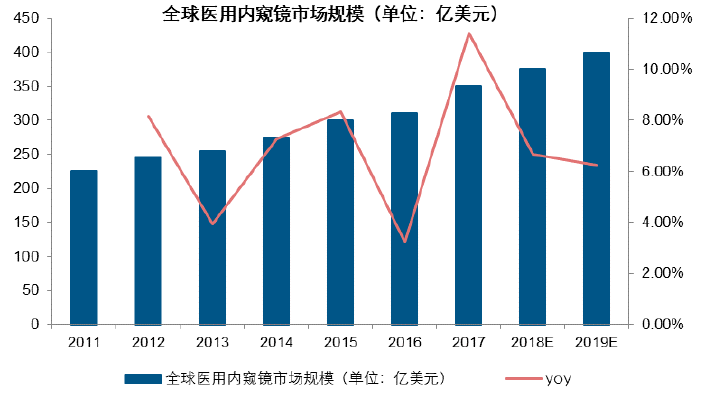

简单说,安翰科技产品,就是消化道内窥镜。有过肠胃系统疾病的朋友,应该会胃窥镜和肠道内窥镜及微创手术并不陌生。安翰科技的胃镜系统,就是解决这部分朋友隐忧的检测手段。近些年来,伴随着医用内窥镜适用范围的不断扩大,其在临床诊疗领域使用的频率不断提升。据公司招股书披露,全球内窥镜行业近年来发展迅速,2017年全球医用内窥镜市场已达350亿美元,预计到2019年,规模将达400亿美元,年均复合增长率为7.72%。其中,伴随着各国医疗水平的不断提升以及巨大的人员基数,中国、印度和巴西等发展中国家市场需求量处于快速增长阶段。

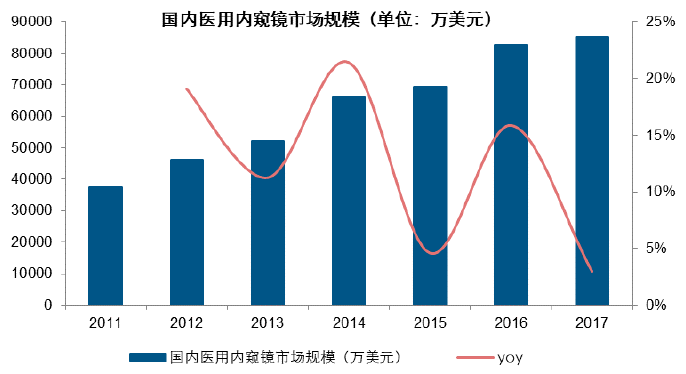

中国所开展的内窥镜检查及微创治疗的时间较晚,但普及速度很快,医用内窥镜市场的增长规模也是迅速增长。据前瞻产业研究院统计,2017年我国医用内窥镜市场整体规模已经达到156亿元,2006年至2011年复合增长率高达25.7%,研究院估计,按此增速,中国内窥镜市场规模在2019年将达到246亿元。

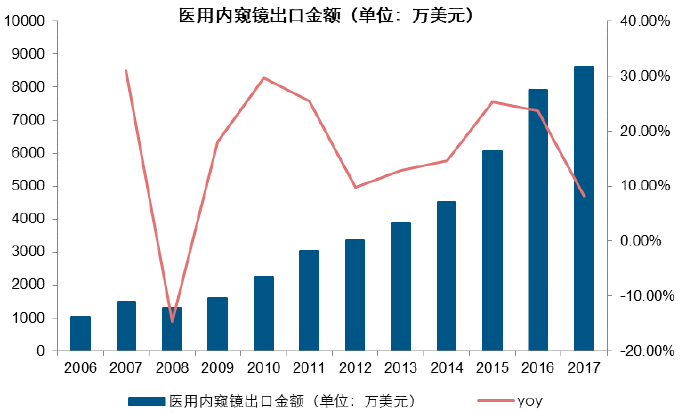

此外,伴随着国产医用内窥镜企业对于海外技术的引进以及自主研发,目前国内相关产品质量与国际先进企业的差距正在不断缩小。且国产的医用内窥镜产品也实现了出口并保持较高速的增长势头。据Wind数据库提供的信息显示,2017年中国医用内窥镜出口金额达8,616.39万美元,2010—2017年年均复合增长率高达21.05%。

应该说,随着人们生活水平的提高,大量的精细食材进入消费者的餐桌之上,造成胃肠道疾病的发病率逐年升高。但是最有效的检测手段,目前还停留在插管检测阶段,病人的痛苦可想而知。

据公司招股书披露,安翰科技所专注研发的“磁控胶囊胃镜系统”机器人不同于一般的医用内窥镜,公司产品可实现“不插管,做胃镜”,并实现从消化道检查到健康管理的全面覆盖。受检者只需吞服一粒胶囊,15分钟左右即可完成胃部图像采集。

应该说,在技术水平有效的情况下,这个赛道发展前景广阔。

这一点,招股说明书中也做了详细说明:

“据2015年《中国消化内经诊疗概况》统计,我国仅有26,203名消化内镜医师,每年进行胃镜检查2,877万例,只占总人口的2.2%,仅能满足胃癌患者治疗过程中的胃镜检查需求,并无余力支撑胃癌等疾病的筛选工作。此外,据中国医学科学院《902例胃癌临床流行病学特征分析》,针对于四十岁以上人群,该年龄段胃癌患者占全部患者的92.24%,而根据我国第六次人口普查数据显示,中国40岁以上人口共计5.68亿人,可见我国胃癌潜在患者数量庞大。以上数据足以表明,未来“磁控胶囊胃镜系统”的检查市场需求非常巨大,且将有稳定的增长率。”

03

安翰科技赚钱么?

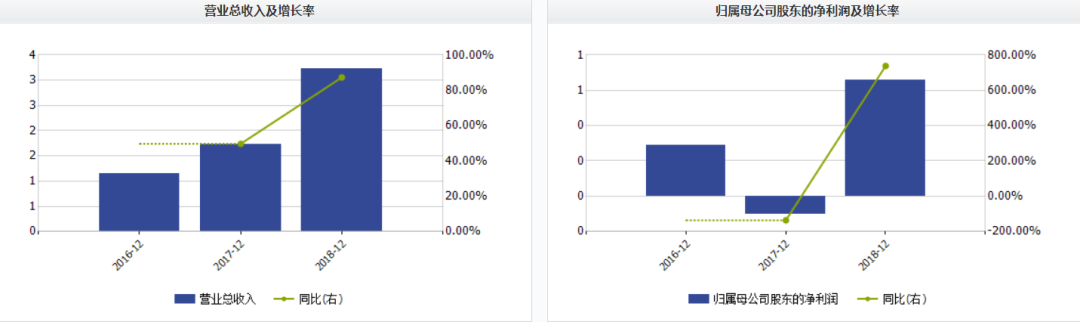

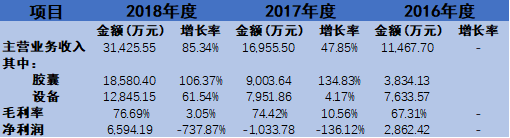

根据安翰科技披露的招股说明书,公司在2016年到2018年,分别实现营业收入11,467.70万元、16,955.50万元以及31,425.55万元。公司的主要收入,集中在胶囊剂设备领域, “磁控胶囊胃镜系统”的胶囊和设备占到公司营收比例的97%左右。

公司赚钱,但严重依赖三个因素:

第一,公司的单一产品,“磁控胶囊胃镜系统”胶囊及设备

第二,公司的单一大客户,美年大健康

据公司招股书披露,2016—2018年,安翰科技的第一大客户为某大健康产业(集团)有限公司及其加盟店(包括“XX大健康”等体检品牌及该品牌的加盟店),这三年的销售收入分别为9,317.29万元、12,653.56万元、24,596.33亿元,占主营业务收入比例分别为81.00%、73.50%、76.27%。不难发现,曾经的安翰科技业务不理想,靠政府补贴度日,自从2015年以来与第一大客户某集团及其加盟店签署了合作协议,迎来的是安翰科技业绩爆发式的增长。

本案中,第一大客户销售占比达到公司客户占比的76.27%。

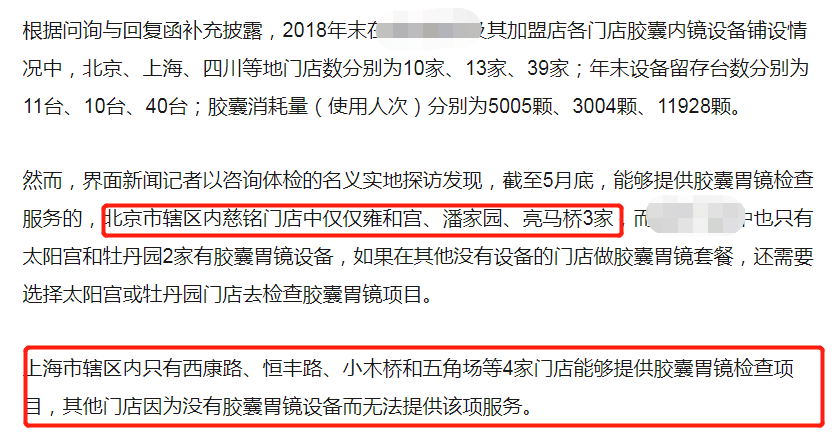

更有媒体报道说,某健康集团及其加盟店,使用相关胶囊的情况,似乎并不如招股说明书中的描述。

这里,我们不禁要问,如果该项技术真如本案所说的那么有效,为什么进入不了医药采购名录,去造福更多的患者呢?还是这项技术根本通过不了医疗机构的审核,只能在体检机构进行使用?

第三,公司的政府补贴

2016年—2018年,公司的主营业务毛利率分别为67.31%、74.42%以及76.69%。虽然近年来公司的总营收很好看,但是净利润等指标一直很不稳定,2016年-2018年公司分别实现净利润2,862.42万元、-1,033.78万元以及6,594.19。公司的招股书显示,造成这种奇怪现象主要是由于计入“营业外收入”科目的政府补助,2016年-2018年公司记入当期损益的政府补助金额分别为6478.2万元、2119.45万元、3990.1万元,占利润总额的比例分别为172%、1150.25%、43.31%,

04

安翰科技,究竟靠什么活着?

从财务分析的角度来看。

在2016年和2017年,安翰科技几乎是靠某健康集团的体检业务或者,更重要的是“靠政府补助活着”。

据安翰科技招股书披露,报告期内,公司的应收账款周转率不断提升,且略高于同行业可比公司平均值,这说明公司的应收账款水平相对合理、整体的收款情况较好。但查询之后,花朵财经发现,应收账款的主要来源,还是某大型体检集团。

与之相反的是,报告期内,可比公司的平均存货周转率较为稳定,公司的存货周转率有所增长,但一直低于可比公司平均值,这一方面由于近年来公司的主营业务尤其是胶囊类业务呈现出大幅度的增长,公司需要相应的增加备货量,已满足市场不断增长的供货需求;另一方面,公司仍旧处于发展扩张的初级阶段,业务规模相对较小,可能存在对存货管理等不够重视的情况发生,公司应适时调整存货管理政策,降低存货对资金及资源的无效占用。

恐怕,影响本案公司过会甚至未来运营的,并不简单的是营运能力指标,而是公司研发技术在行业内的有效性以及公司的公关能力。

而在我们看来,这两个方面,前者需要进一步加大研发投入,后者则相对不可控。