来自刘嘉玲的喊话:梁朝伟,一定要买保险,受益人写我!

1 保单受益人

买过保险的朋友就知道,一张保单里,会涉及4个人:

保险人:保险公司

投保人:交钱的人

被保人:被保单保障的人

受益人:领理赔金的人

在香港,给未成年人投保通常还有1个人:

第二持有人:后备持有人

受益人的安排最考验感情,通常面临着灵魂拷问:

媳妇和妈妈你该写谁?

老公和儿子你该写谁?

受益人可以改为小三吗?

有把自己设为受益人。也有被老公指定为保单受益人,觉得“已经找到人生当中最重要的东西了”的梁咏琪女士。

2 受益人分类

不同的保险责任,保险金赔给不同的人:

身故受益人,才是纠结最多的。受益人分为“法定受益人”和“指定受益人”。投保时,不填受益人一栏,自动默认为法定受益人。

很多人想当然地认为“法定收益人”就是最亲密的家人,就算不写上他们的名字,最后遇到了保险事故,赔偿金也是给他们。但事实并非如此,投保时不指定好受益人,最终的赔偿结果可能大相径庭,不仅伤财,还花时间!

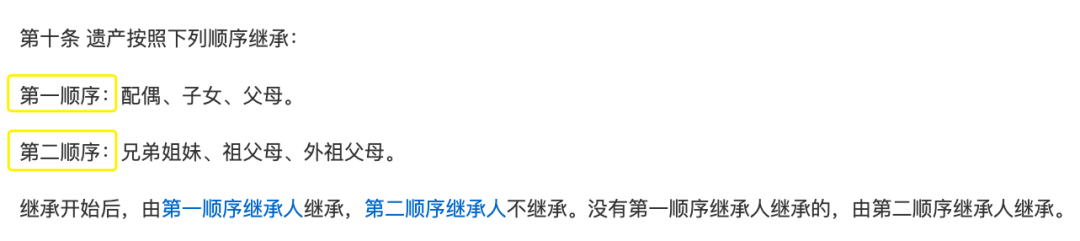

3 法定受益人有多复杂?

法定受益人牵涉很多法律,包括但不限于《保险法》、《继承法》、《婚姻法》

《继承法》对法定继承人的规定:

法定受益人的第一顺位继承人包括:配偶、子女、父母。

第二顺位继承人包括:兄弟姐妹、祖父母、外祖父母。

子女又分为婚生子女、非婚生子女、养子女、有抚养关系的继子女。父母也包括生父母、养父母、有抚养关系的继父母。如果没有指定,来分保险金的人就特别多,可能存在“钱被不想分到的人分走的情况”。

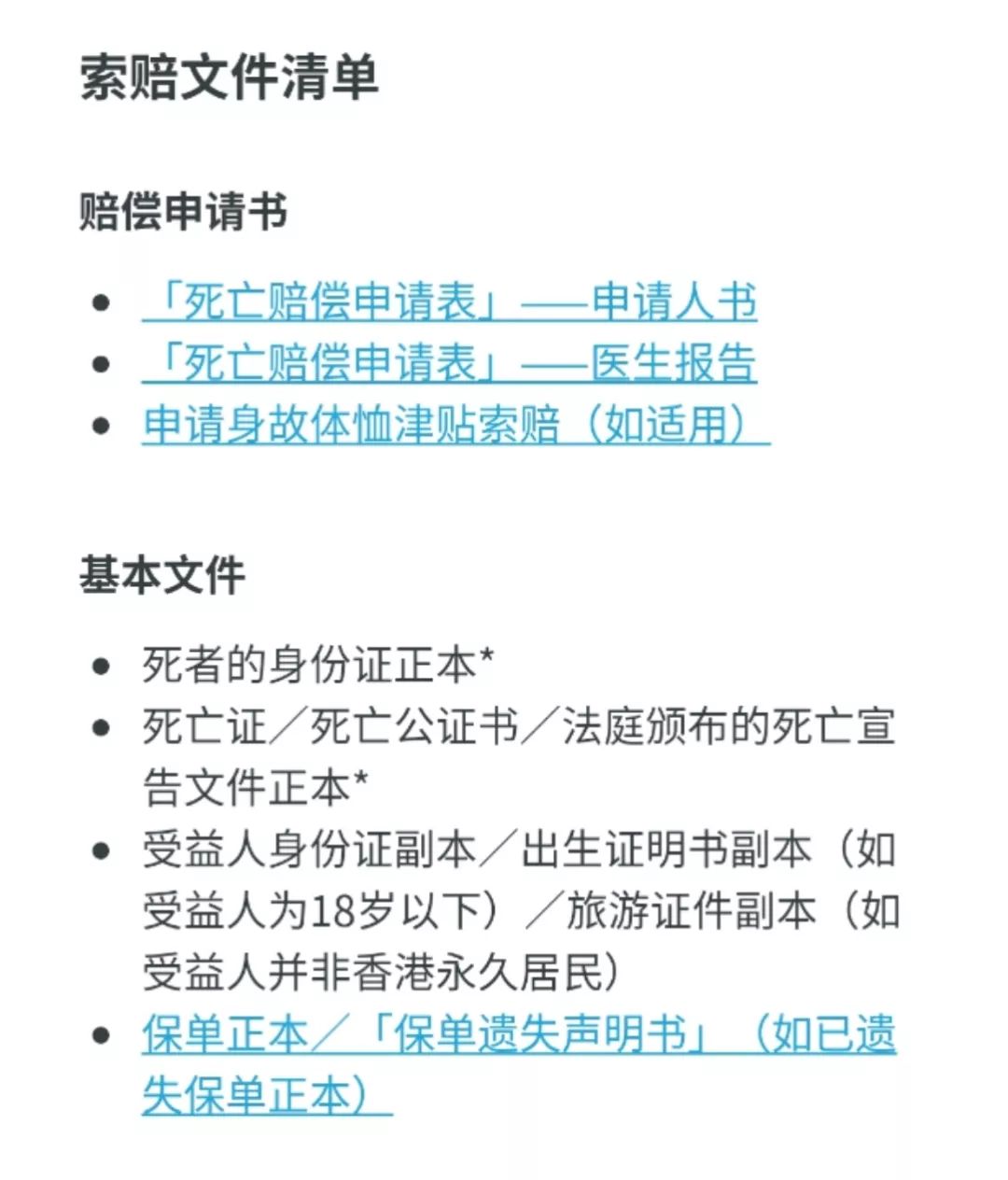

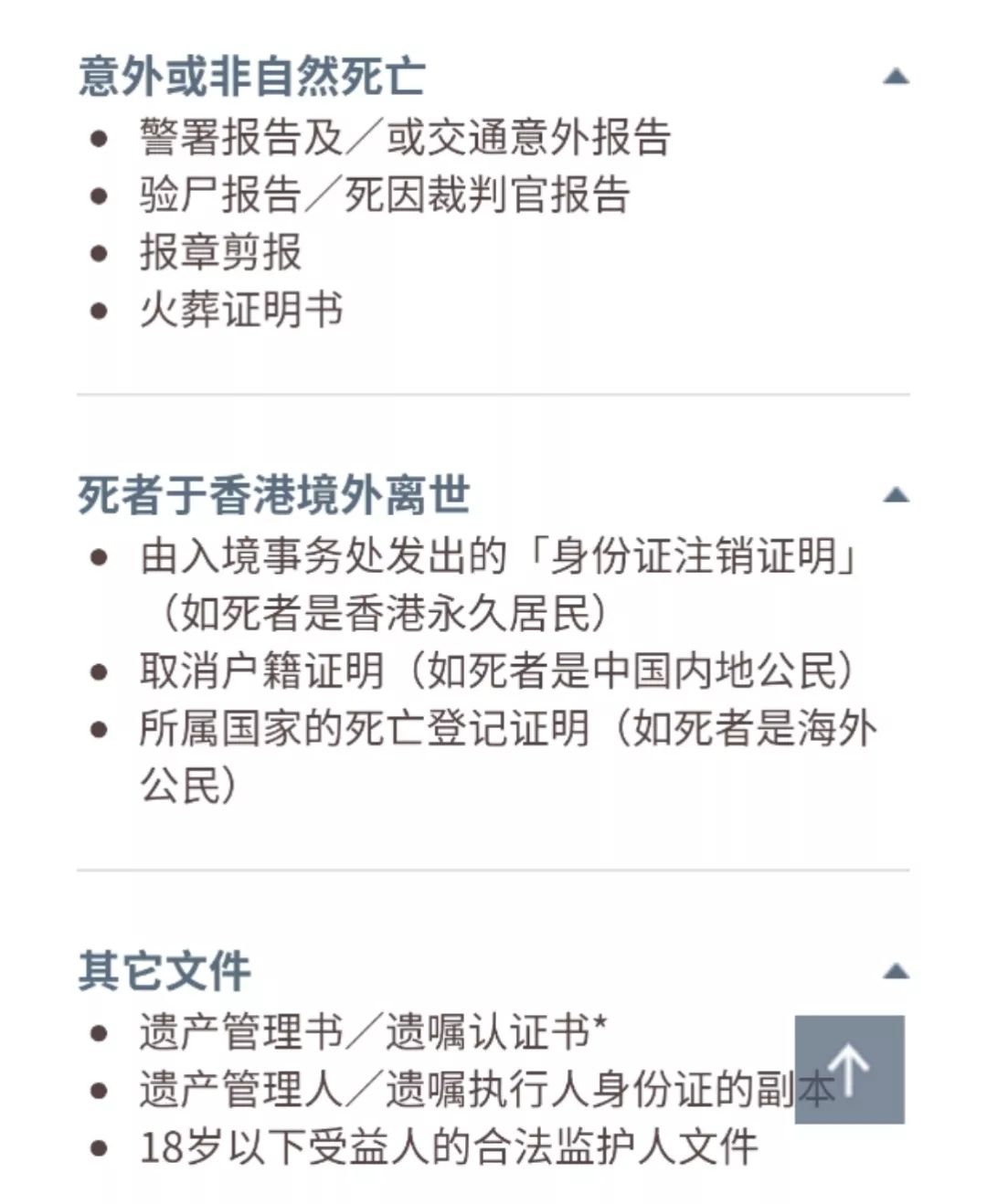

除了可能面对错综复杂的关系以外,还有复杂的办理手续,有的文件可能需要担保和公证,有的资料的准备会辛苦到让人悔不当初。

某保险公司寿险索赔文件清单

4 千万别写错!

投保时指定好受益人,以防后续跑断腿。如果投保时没有指定受益人,后面也随时可以补上。

1、避免纠纷

因为保险金的分配闹得不愉快,是很多家庭危机的导火索。指定受益人,本质上是财产的主动权,大部分人都希望把钱握在自己手里去分配,而不是法官去分配,以防后患。

2、理赔简单

指定受益人的理赔手续相对简单,只需要确定受益人和被保险人的关系就可以了。不用为了办理各类证明和资料奔走,打起官司来更是变成“论持久战”了。

3、避债避税

富裕人群,敲黑板了:只有指定受益人才有可能做到保险避债避税,法定受益人是不行的。

如果选择的是“法定受益人”,被保险人身故时,这笔保险金被视为遗产,就意味着这笔钱会被用来偿还被保险人生前的债务,比如车贷、房贷等。

保单受益人,千万别写错!指定受益人,让数据多跑路,家人少跑路!

PS:针对已经有港险配置的客户,本频道也提供家庭保单诊断和整理分析服务。包含境内保单和香港甚至美国保险的整理服务,让您的财务更清晰,财脉更顺畅。

(城市合伙人详情咨询客服)

本文转载综合自网络,版权归原作者所有。

港险配置资讯· 您的香港保险专家· 渠道合作

《港险配置资讯》

扫描下面二维码丨添加客服咨询

点击关注【港险配置资讯】,了解香港保险,从现在开始!

联系我们

投稿给港险配置资讯,欢迎优质原创文章!投稿信箱:gxpzzx@163.com

商务合作,广告投放及媒体报道,请在公众号会话窗回复“合作”