01

随着利率趋近于零,还有何措施可以刺激经济发展?——越来越清楚的一点是,货币政策在发达国家已经不像以前那么有效了。随着澳大利亚现金利率渐趋于零,澳大利亚政府和澳储银行(RBA)还能做些什么来刺激经济发展?下面列出了一些有可能被提上议程的举措。

●负利率

负利率就是为了迫使个人、企业、政府消费,和银行放贷。当钱失去了价值的时候,持有货币就显得没什么意义了。现在许多国家都是负利率——例如欧元区和日本。在这个阶段,澳储银行看似不太可能走到负利率这一步。

●量化宽松

这是澳储银行还尚未考虑的举措。全球金融危机之后,量化宽松在许多国家中变得普遍起来。日本几十年来都在采取非常规货币政策。基本上,量化宽松就是造新钱——俗称政府“印钞票”。如果利率降至为零,澳储银行就有可能考虑购买政府债券以增加货币供应量,提高个人、企业、政府的投资、放贷和支出。他们还可以效仿英国宣布脱欧时英格兰银行所采取的措施——以接近现金利率的利率给银行发放定期融资贷款。

量化宽松的成功率参差不齐——在美国和英国通常被认为是成功的,而在日本则不那么成功。这个政策在解决短期经济危机局势的时候效果很好(全球金融危机之后的美国和脱欧后的英国),但是对于存在结构性问题的国家来说(日本人口的迅速老龄化),这个方法可能效果不佳。

●对银行施压,使其将降息红利全部让渡

如果借款人不能从降息中获得全部利益,那么降息就没有什么用处。本周早些时候,Josh Frydenberg(澳大利亚财政部部长)要求澳洲竞争与消费委员会(ACCC)调查为何银行不把红利全部让渡,而联邦银行很有可能对银行施加压力,让它们完全让渡出降息红利。

●减税

今年已经削减过所得税,并且联邦政府也已经为进一步减税制定了分阶段的计划。不过下一个计划要到2022-2023年才能实现。本财政年度公司税率也被下调,并且将于2021-2022财年再次下调。随着经济的放缓,这些减税的安排可能会被提前。

●增加公共项目支出

我们可能会开始看到更多在例如新路、新桥、学校、轻轨列车、医院这些方面的支出。

现在是政府借钱修建这些公共设施的好时机——低利率将振兴经济。但弊端是政府喜欢预算有盈余。下一次联邦预算将在明年三月出台,我们可能会看到比今年有趣得多的预算。

●放宽规划限制(和其他方面约束)

建筑的审批量下降超过40%,放宽规划限制可能有助于重新启动建筑行业。对其他行业来说,放宽任何限制条件都有可能推动行业的发展。

●尝试影响全球经济放缓

祝其好运!澳储银行和联邦政府可以影响澳大利亚经济,但针对贸易战,脱欧和欧洲经济衰退等问题可以做的就很少了。

02

为什么租金控制无效——在许多大城市,越来越多租客的租金超过家庭收入的30%,严格来说,这将他们置于“住房压力”之中。租客比起房东往往更年轻且收入更低,这导致了一种代际不公平感。

越来越多的租赁立法正在被审查,而墨尔本去年对租赁法进行了一次大修,这也是几十年来的第一次。在全球范围内,租金控制已成为热门话题。自2020年1月1日起,加利福尼亚州未来十年的年租金涨幅将限制为5%。俄勒冈州已将年租金涨幅限制在7%。柏林也已经采取了进一步措施,在未来五年内实行了租金冻结,而巴黎则重新启用了在2017年废弃的租金冻结政策。

租金控制听起来像是一个简单的方法来控制高租金城市的租金水平——只要告诉房主他们可以向其投资物业中的租户收取什么费用就好了。但问题就是,它很少能够像你所期待的那样运作,而且这会比保证足够的住房带来更多的负面影响。

第一个问题就是租金控制阻碍了更多租赁型房产的开发——租金封顶通常会使新房建筑陷入财政困难。其次还会减少对现有租赁物业的维护——通常来讲,房主只可以在上一租客离开的时候涨租金,所以也会等到那时候再花钱对房子进行维护。鉴于收益率低且情况没有什么改善的可能,对现有物业的投资,也变得不那么有吸引力了。从长远来看,这阻碍了人们进入租赁市场——在许多长时间采取租金控制的城市,租房需要等候很长的时间。

尽管租金控制在其他国家是很受欢迎的控制租金水平的方式,但这一政策似乎不太可能在澳大利亚任何地方实施。澳大利亚的城市很少会在很长一段时间内看到租金水平的强劲增长,部分原因是其拥有发达的建筑业,相对良好的规划控制以确保足够的住房,以及投资者对住房的热情。

目前,霍巴特的租金压力最大——空置率非常低(低于1%),而且每个出租房源的浏览量都非常高。在过去的12个月中,租金上涨了9%。相比之下,悉尼和墨尔本有很多在建楼房——租金不是渐趋平稳(墨尔本),就是在倒退(悉尼)。不过,霍巴特的情况似乎有所改善——霍巴特是过去12个月中建筑审批数量有所增加的两座城市之一。

03

墨尔本和布里斯班供过于求的问题已解决,但是悉尼还需要更长的时间——三年前,公寓的供过于求很严重,但是本周澳储银行强调,住房供应很快将成为一个新问题。目前看来,墨尔本和布里斯班已经不存在供过于求的问题,但这个问题还将会困扰悉尼更长一段时间。

如何衡量供过于求呢?价格上涨(房价中值和租金)在房屋供应水平高的地方会产生一些误导——通常这些地区的公寓质量都有很大提高,而价格上涨正是反映了这一点,而不是高需求。在这些高度发展地区,并不是所有的空置公寓都放在了我们的网站上,所以空置率很难计算。虽然在售房源的买家浏览量可以说明一些问题,但是所有的新开发地区的浏览量往往都很低。因此,我在看realestate.com.au(买房网总公司)每一套出租公寓的浏览量时,把地区限制在了高度发展地区。在所有地区里,霍巴特的实力最强,但是,这个城市正在经历一场房屋租赁危机,这种情况不会在高度发展地区出现。

有趣的是布里斯班内城区租客的活跃度。布里斯班原本被认为是受供过于求影响最严重的地区之一,但是却看到了强劲的租赁需求。而且,开发商也看到了相似的情况。供过于求的困扰似乎已经过去。墨尔本,最多公寓开发的地方,也呈现出了高需求的态势。在租赁市场的另一端,悉尼的Parramatta地区的需求情况量很低,甚至低于珀斯这个五年来市场都在面临挑战的城市。

这意味着什么呢?悉尼的高供应地区的租金水平有望继续下降。而墨尔本和布里斯班可能很快就会需要新的房屋供应,以防止租金上升。但鉴于目前住房审批的情况,这种情况不太可能会很快发生。

Realestate.com.au(买房网总公司)公寓浏览量城区排名

数据截止2019年9月的6个月期间内

数据来源:realestate.com.au(买房网总公司)

04

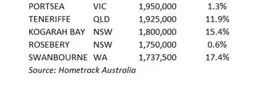

房价中值有望达到200万澳元城区——房价中值为100万澳元的城区曾经被认为是优质城区,但在悉尼已不再如此。在悉尼,即使花费200万澳元也可能无法入住像Rosebery这样的优质城区。Rosebery是一个靠近悉尼机场的前工业城区,它的房价中值有望在未来两年里突破200万澳元这一水平,又或许更早。布里斯班的Teneriffe距离成为第一个房价中值达200万澳元的城区也不远了。但与Rosebery不同的是,Teneriffe是布里斯班最好的城区之一。珀斯的高端市场继续回暖——Swanbourne在过去12个月内房价涨幅达17.4%。如果珀斯的高端市场持续复苏,那么这个城区的房价中值会和Rosebery在同一段时间内达到200万澳元。

各城区房价中值(12个月)与房价中值年变化率

数据来源:Hometrack Australia

05

清盘率——毫无变化!情况仍旧保持为低待售房产量和高清盘率。悉尼清盘率为80%,墨尔本则为76%。

本文章来自买房网澳洲总公司 realestate.com.au

【Myfun买房网】澳洲REA集团旗下中文房产资讯网站。我们每周一、三、四、日会定时发布最新澳洲房市讯息、购房指南和生活小贴士。无论你是自住、租房还是投资,都能在这里找到有价值的信息。海外安家,从这里出发。

海外安家,从这里出发