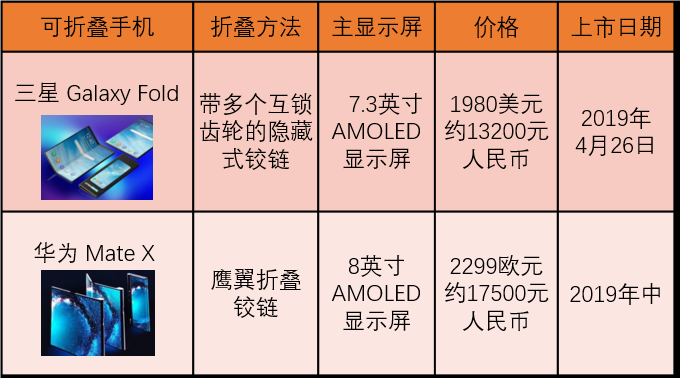

近一年来,各个手机厂商围绕折叠屏大展神通。随着2月21日三星抢先发布自己的首款折叠屏手机Galaxy Fold。华为也不甘落后,在四天后的2019年世界通信大会上发布了旗下首款折叠屏手机Mate X,并表示将在今年实现量产。随着5G时代的到来,柔性屏将不仅仅是只可远观的概念,而是实现万物互联的关键场景。正如华为手机CEO余承东所预言:5G孕育高速畅想时代,折叠开启智慧未来。

目录

一、OLED柔性屏简介

二、OLED柔性屏市场现状分析

1.手机

2.OLED电视

3. OLED可穿戴设备

三、行业标的分析

1.京东方

2.深天马

3.TCL集团

四、OLED柔性屏行业发展展望

一、OLED柔性屏简介

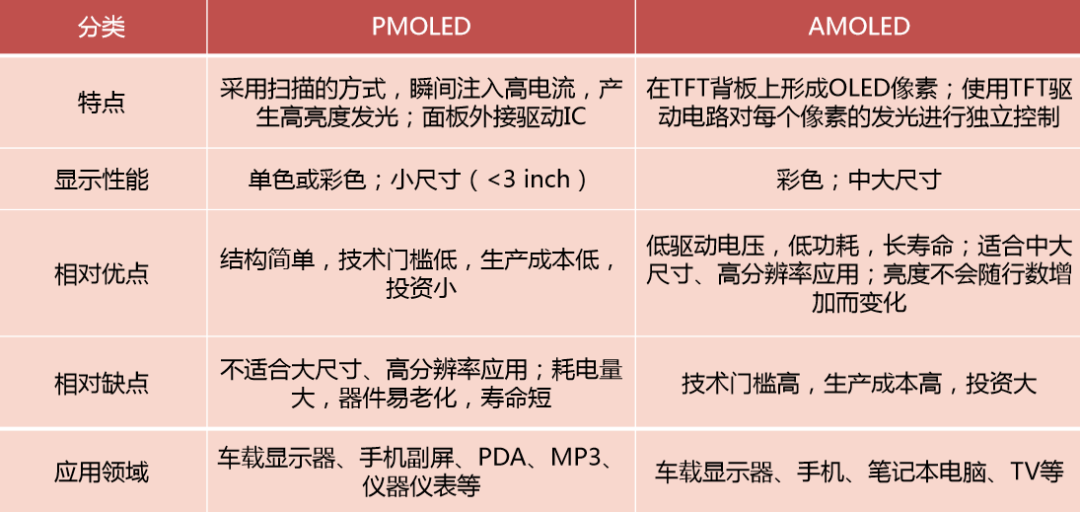

OLED是由美籍华裔科学家邓青云教授所发现。OLED,也称“有机发光二极管”,由于同时具备自发光,不需背光源、对比度高、厚度薄、视角广、反应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等优异之特性,被认为是继CRT、LCD之后最具潜力的平面显示器新兴应用技术。它按驱动技术分为被动式(Passive Matrix,PMOLED;又称无源驱动OLED)与主动式(Active Matrix,AMOLED;又称有源驱动OLED),这是OLED最主要的分类方法。目前AMOLED是主流技术。

来源:国显光电

随着对OLED技术的不断研究,并对其不断改进,它的商业化用途也开始越来越显现出来。从2015年开始,众多面板厂商开始布局OLED,开启屏幕显示新时代。由此,OLED显示在全面屏手机、可折叠笔记本电脑、曲面显示、可穿戴设备、高端车载等新兴领域也开始迅速发展起来。

二、OLED柔性屏市场现状分析

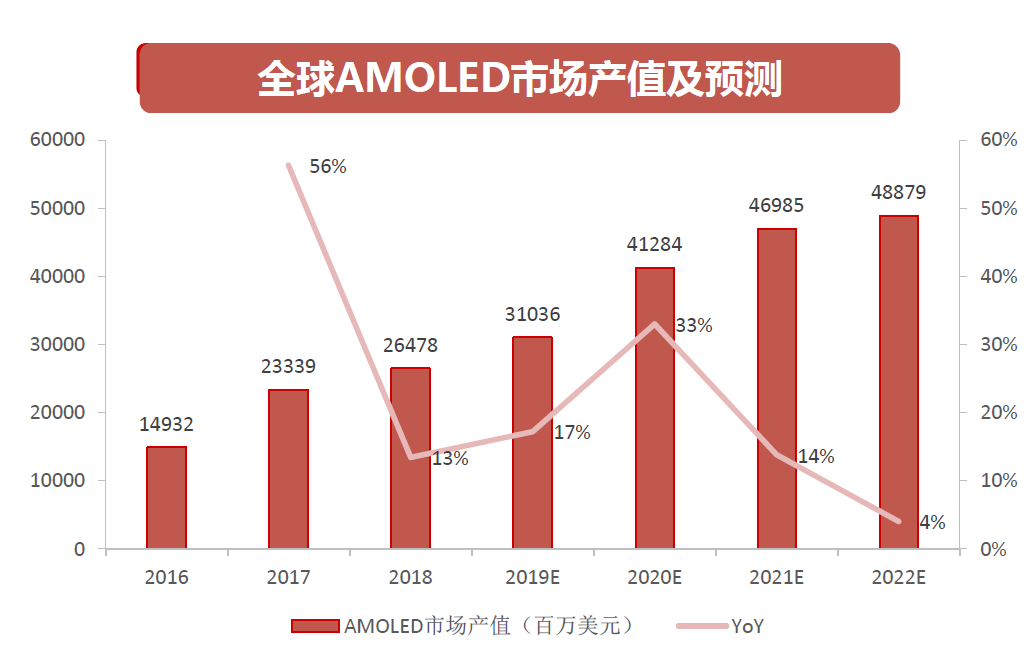

根据DSCC数据,2018年全球AMOLED市场产值达到265亿美元,同比增长13%;智能手机仍然是AMOLED最主要应用,占比达到80%以上;其他应用主要包括智能电视(2018年产值超过20亿美元,占比超过8%)、智能手表(2018年产值超过10亿美元,占比超过4%)、平板电脑、笔记本电脑、显示器、车载中控等。预计到2022年,全球AMOLED的市场产值将达到489亿美元,其中可折叠OLED市场产值将达到55亿美元,占比达到16%;OLED电视和智能手表的市场产值将分别达到60亿美元、14亿美元。

来源:DSCC

1.手机

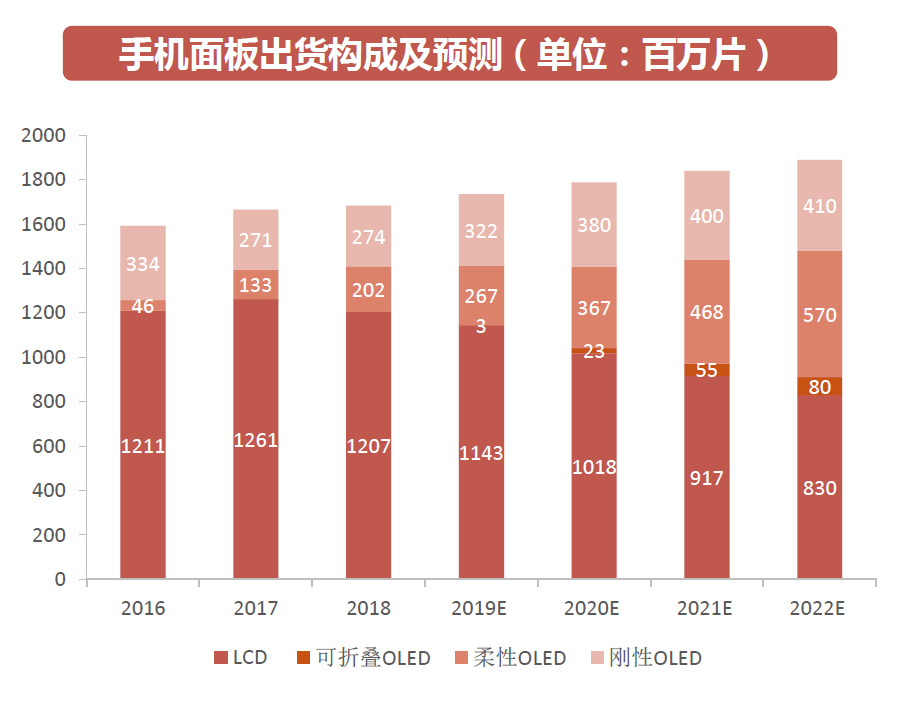

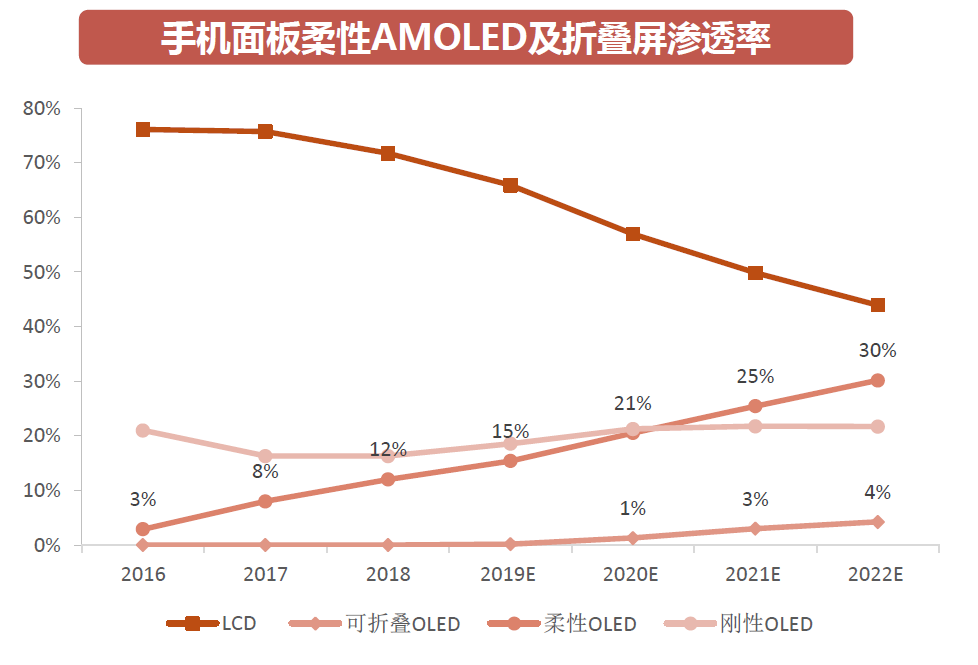

目前市场上柔性OLED和刚性OLED显示屏市场保有量比例几乎相当,预测后续柔性OLED显示屏上升速度应该会超过刚性屏;在智能手机方面,预测柔性AMOLED屏的出货渗透率将于2020年达到21%,超过3.5亿片;到2022年,柔性AMOLED屏在智能手机面板市场的渗透率将提升到30%,加上刚性AMOLED屏的渗透率超过50%。折叠屏手机发展趋势清晰,但受制于产能和价格等因素,真正发力将在2020年以后,预计2019年全球可折叠手机出货量不超过300万部,占比不足0.2%,2022年渗透率达到4%。

来源:DSCC

来源:DSCC

现在智能手机主流旗舰机型的屏幕尺寸基本在6英寸左右。从手机屏幕大小的发展来看,人们对智能手机大屏化的需求与日俱增,但屏幕继续增大将导致便携性和可操作性变差,因而折叠屏设计应运而生。“折叠屏”*需要整块柔性OLED屏幕,进行“内折”或者“外折”。当前智能手机两大巨头三星和华为分别发布的旗舰折叠机都已经计划量产上市。

来源:公开数据

2.OLED电视

OLED 电视是近几年兴起的新一代显示技术产品,由LG、创维等品牌开始推出,随后Sony等日本品牌和LOEWE、Arcelic等欧洲品牌也宣布加入,2019年海信以“更好的OLED”口号加入。目前大尺寸OLED面板由LG垄断,产能受限,致使OLED 电视单价过高,预计2019年销售量为350万台,全球占比约达1.5%,主要销往美国和欧洲。中国销售量预计为34万台,在全球占比仍不到10%。

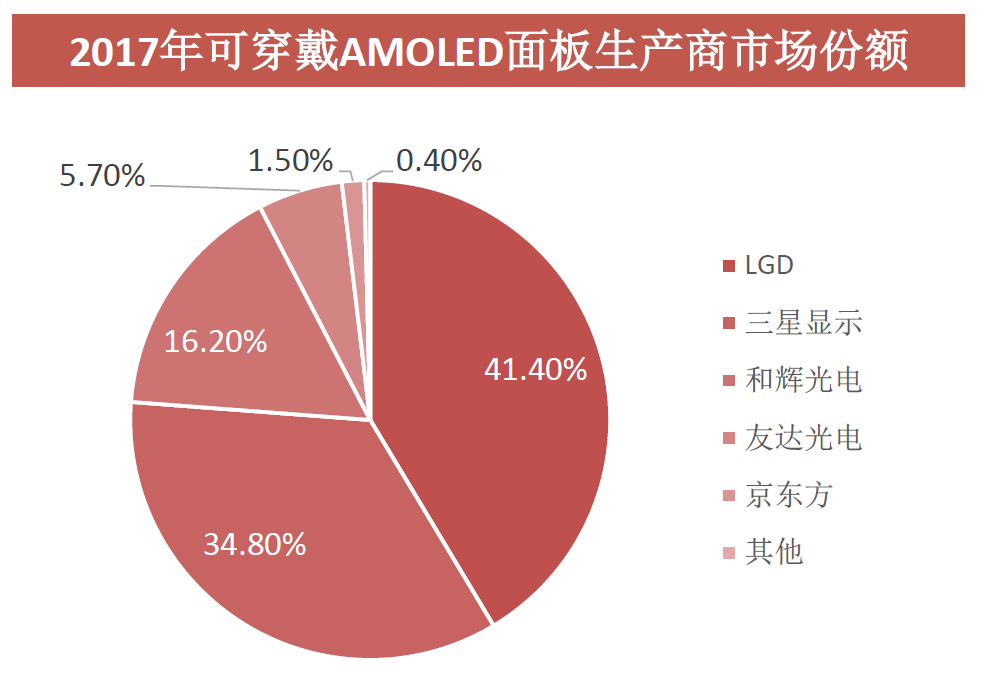

3.OLED可穿戴设备

全球可穿戴设备普及程度增长迅速,2018年出货量达1.7亿台,同比增长27.5%,其中中国2018年可穿戴设备的出货量达7300万台,比2017年增长了28.5%,可穿戴设备市场规模未来扩张速度仍然可期,这给可穿戴AMOLED设备生产发展机会。据IHS表示,2017年LG为智能手表出货了1064万片AMOLED显示屏,市场份额达到41.4%,LG也是苹果手表AMOLED显示屏的独家供货商。三星显示为第二大可穿戴AMOLED生产商,占据34.8%的市场份额,两者共占到市场的76.2%。

来源:DSCC、西南证券

三、行业标的分析

1.京东方

京东方是国内显示领域的龙头企业,在显示面板领域与三星、LG、海信等国内外知名客户保持长期合作,2018年京东方显示面板总出货量位居全球第一,显示器件出货面积同比增长32.6%。京东方在柔性OLED量产方面成效显著,中国大陆首条AMOLED(柔性)生产线—成都第6代AMOLED(柔性)生产线良品率达到业内较高水平,上半年出货量超千万片;绵阳第6代AMOLED(柔性)生产线已实现量产出货,柔性OLED智能手机市占率有较大提升。京东方注重科研投入,2018年京东方研发投入达50.3亿元同比增长58.60%,高研发投入增长将持续助力京东方产品优势,同时在传统显示屏业务地位稳中有升的同时,京东方布局高毛利健康业务及智慧物联业务将提高企业盈利能力及抗风险能力。

投资逻辑:京东方2019年中报实现营业总收入550亿元,同比增长26.6%,受益于行业高景气周期,京东方收入同比增速回升,随着OLED手机渗透率提高及高毛利健康业务的快速增长,京东方在相关方面技术优势及投资将持续助力公司增长。预期财务指标分析:受益于行业高景气周期,19-21年预期EPS分别为0.11,0.16,0.23元。按照市盈率30倍计算,预期2021年股价将为6元,现股价为3.64元,具有很强获利空间。

关键指标

2018A

2019E

2020E

2021E

营业总收入(百万)

97,108.86

118,292.49

142,498.67

171,840.75

增长率(%)

3.53

21.81

20.46

20.59

归母净利润(百万)

3,435.13

3,914.23

5,733.64

8,007.01

增长率(%)

-54.61

13.95

46.48

39.65

EPS(摊薄)

0.10

0.11

0.16

0.23

基准股本(百万股)

34,798.40

34,798.40

34,798.40

34,798.40

ROE(摊薄)(%)

4.00

4.26

6.11

8.07

ROA(%)

2.37

1.21

1.66

2.28

PE

20.15

22.52

15.37

11.01

PEG

-0.37

1.61

0.33

0.28

数据来源:wind,小组整理

2.深天马

公司是一家在全球范围内提供显示解决方案和快速服务支持的创新型科技企业,主要经营液晶显示器(LCD)及液晶显示模块(LCM)。公司聚焦于移动终端消费类显示市场和车载、医疗、工控等专业类显示市场,这两大类产品广泛应用于智能手机、平板电脑、车载显示、医疗显示、工业仪表、智能穿戴和智能家居等众多领域。公司是国内规模最大的液晶显示器及模块制造商之一。作为中小尺寸显示领域的领先企业,公司准确地把握了行业格局切换的时机,并提前完成产业布局:厦门天马第5.5代、第6代LTPS TFT-LCD产线已先后实现了满产满销;天马有机发光第5.5代AMOLED产线和武汉天马第6代LTPS AMOLED产线一期项目已量产出货,二期项目按进度推进中。投资逻辑:深天马2019年实现营业收入145.95亿元,同比增长4.43%,实现归母净利润6.44亿元。在公司旧有LCD产品同质化竞争严重的情况下,公司通过高端化产品及开拓OLED市场的方法实现了业务的升级,同时,随着柔性屏手机渗透率的提高,公司在OLED领域的先发优势将有利于公司业绩的持续提升。

预期财务指标分析:公司19-21年的预期EPS分别为0.62,0.78,0.74元按照市盈率30计算,公司的股价应为22.2元,公司现阶段股价为13.64元,后续具有业绩释放空间。

关键指标

2018A

2019E

2020E

2021E

营业总收入(百万)

28,911.54

31,788.25

35,537.68

39,763.03

增长率(%)

21.35

9.95

11.80

11.89

归母净利润(百万)

925.54

1,275.78

1,587.95

1,524.90

增长率(%)

-15.17

37.84

24.47

-3.97

EPS(摊薄)

0.45

0.62

0.78

0.74

基准股本(百万股)

2,048.12

2,048.12

2,048.12

2,048.12

ROE(摊薄)(%)

3.56

4.74

5.61

5.08

ROA(%)

3.58

2.03

2.80

2.21

PE

21.71

21.90

17.59

18.32

PEG

-1.43

0.58

0.72

-4.61

3.TCL公司

TCL集团创立于1981年,2004年1月在深交所主板上市,38年以来TCL一直坚守实业,在持续变革创新中突出竞争优势。2018年底,TCL集团启动了以专业化经营为核心的重组,转型为聚焦半导体显示及材料业务的科技创新产业集团,并以产业牵引,发展产业金融和投资业务。TCL集团以产品技术创新为重要驱动力,提升技术能力和工业能力,保持优于行业的效率和效益指标。旗下TCL华星是全球半导体显示行业的引领者,旗下有2条8.5代面板生产线,2条11代超大型、商用显示生产线,1条6代LTPS面板生产线和1条AMOLED生产线,目前55吋电视面板市占率居全球第1位,LTPS手机面板市占率提升至全球第2位,AMOLED即将量产。投资逻辑:华星光电19年上半年实现营业收入162.7亿元,同比增长34.02%,公司已从18年集团重组影响中走出,并相较重组前有长足进步,在重组后公司费用控制能力大幅上升有利于集团层面抗风险及盈利能力提高。随着智能手机OLED显示屏渗透率的提高,公司后续营业收入将持续增长,公司于2018年剥离部分业务使得TCL集团后续期间营业收入大幅下降,但归母净利润快速增长。预期财务指标分析:2019-2021年EPS分别为0.29,0.33,0.38元对应市盈率11.63,10.23,9.05倍,按照一致预期公司股价应为4.73元,还有39.19%的上涨空间。

关键指标

2018A

2019E

2020E

2021E

营业总收入(百万)

113,447.44

70,521.99

67,487.51

77,487.98

增长率(%)

1.54

-37.84

-4.30

14.82

归母净利润(百万)

3,468.21

3,961.88

4,502.60

5,091.35

增长率(%)

30.17

14.23

13.65

13.08

EPS(摊薄)

0.26

0.29

0.33

0.38

基准股本(百万股)

13,549.65

13,549.81

13,549.81

13,549.82

ROE(摊薄)(%)

11.37

11.97

12.61

13.08

ROA(%)

3.46

2.23

2.41

2.53

PE

9.57

11.63

10.23

9.05

PEG

0.32

0.82

0.75

0.69

四、OLED柔性屏行业发展展望

近年来,各大手机厂商旗舰手机开始采用OLED屏幕。因此,OLED技术产业化落地进程加快。随着OLED相关产业制造设备和材料工程技术的发展,曲面屏,全面屏乃至可折叠屏幕在以智能手机为代表的移动终端的应用,使得柔性屏产业化进程得到了加速推进的可能。随着相关通信技术的推进,2019年成为5G商用元年,各行业出现不同程度的升级改变,同时也将带来企业商业模式和人们生活方式的颠覆性变化,万物互联将不再只是概念,因此带来了万物显示的需要,而柔性屏将成为其中的重要联结。长远来看,柔性显示的想象空间可谓是无限的,在将来的物联时代中,显示端将成为信息交互的端口,屏幕的“随形而变”将成为一个革命性的变化。

小组成员

张栋豪

izhangdonghao@163.com

于 博

903504044@qq.com

叶睿泽

1041857235@qq.com