聚酯产业链

利润缩水严重

是季节性还是趋势性?

投资要点

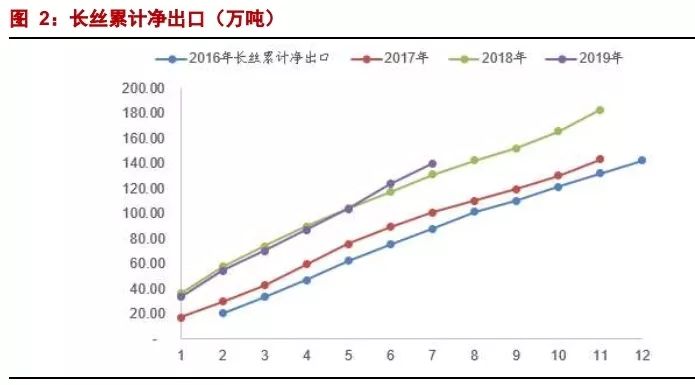

涤纶长丝供给:供给稳定增长,开工率处于高位

涤纶长丝供应量:整体看,今年涤纶长丝开工率处于高位,一直在90%以上,9月份开工率93.6%,10月份开工率94.09%;据中纤网,1-9月涤纶长丝产量累计同比增长约5.1%;考虑到聚酯仍然有一定利润,涤纶长丝供给短期内不大会出现大规模减产。预计1-10月份国内供应实际增速预计在5%左右;

涤纶长丝需求:

综合看,纺织服装、出口、家纺、工业丝各细分领域看,我们估计今年1-8月涤纶长丝需求增速在-1.2%左右,考虑到9-10月份相关数据并无实质性好转,涤纶长丝需求增速今年预计几无增长。

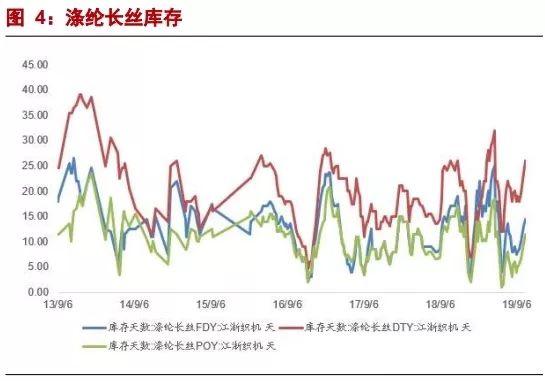

涤纶FDY、DTY、POY江浙织机出现明显库存累积:截止10月17日,分别为14.50天、26.00天、11.50天;累积的速度较快,回到今年的相对较高库存位置。预计长丝库存进一步累积是大概率事情。

盈利下滑有季节性的因素,但是也是趋势性的反应

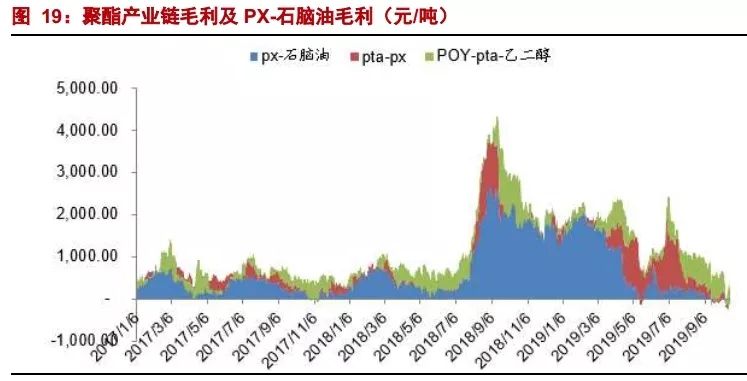

—产业链利润:本周聚酯环节利润约400元.吨,但PTA环节基本无利润,PX环节利润出现一定亏损;产业链整体利润缩水严重,基本接近于2014-2016年的低谷时期了;这样的格局状况大概率继续:聚酯有一定利润,PTA和PX在盈亏平衡线上;

——季节性:从历年看,进入11月后,由于下游旺季过去,长丝库存有一定的积累是合理的,但今年积累库存的速度预计会快于往年。

——总的来说,今年坯布出货上差距较大,整体坯布去库存力度不符合旺季预期,整体产业链利润出现收缩。不过,下游聚酯环节仍然占据着有利位置。

化工产品价格涨幅前十:

双氧水(9.44%)、丁基橡胶(5.61%)、天然气期货(4.70%)、沉淀混炼胶(3.13%)、有机硅DMC(2.94%)、107胶(2.94%)、生胶(2.86%)、硫酸(2.70%)、盐酸(1.80%)、磷酸氢钙(1.10%);

本周醋酸、乙二醇等跌幅较大;

1. 11月展望:长丝库存积累快于预期

1.1. 涤纶长丝供给:供给稳定增长,开工率处于高位

涤纶长丝供应量:整体看,今年涤纶长丝开工率处于高位,一直在90%以上,9月份开工率93.6%,10月份开工率94.09%;

据中纤网,1-9月涤纶长丝产量累计同比增长约5.1%;

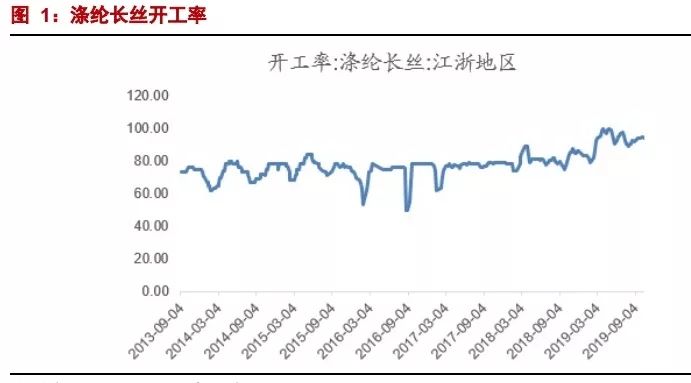

从进出口看,截止8月的数据显示,今年涤纶长丝累计净出口145.7万吨,同比增长5.8%;净出口占总产量2594万吨比例5.6%,这部分直接出口增量约8万吨,相对于产量的增量部分126万吨贡献有限。

1-8月,国内的涤纶长丝供应量同比增速3.7%,考虑到9-10月份开工率处于高位,1-10月份国内供应实际增速预计在5%左右;

1.1. 涤纶长丝需求

1.1.1. 纺织服装需求

纺织服装占涤纶长丝需求的一半左右。

根据国家统计局数据,国内纺织服装服饰业今年8月,累计同比增长2.1%,但是出口增速为0.1%;

综合看,国内纺织服装需求为正,但是增速较低,是影响涤纶长丝需求的关键变量;

1.2.2. 家纺需求

据国家统计局数据统计,2019年一季度全国1791家家纺企业实现主营业务收入511.39亿元,同比增长8.73%;

据海关数据显示,2019年一季度家纺行业实现出口额89.61亿美元,同比增长0.55%;

估计家纺行业需求也是正的增长,但是考虑到房屋竣工面积增速为负,家纺产业需求后期不容乐观。

1.2.3. 工业丝需求

涤纶长丝工业丝需求中,大约1/3与汽车相关,大约40%是输送和吊装;

考虑到1-8月,汽车产量累计下滑12%;

估计工业丝需求今年负的增长;

综合以上各细分领域看,我们估计今年1-8月涤纶长丝需求增速在-1.2%左右,考虑到9-10月份相关数据并无实质性好转,涤纶长丝需求增速今年预计几无增长。

1.3. 涤纶长丝供需缺口与库存

随着供需缺口的延续,涤纶长丝库存出现累积;

涤纶FDY、DTY、POY江浙织机出现明显库存累积:截止10月17日,分别为14.50天、26.00天、11.50天;累积的速度较快,回到今年的相对较高库存位置。

如果当前聚酯的高开工率延续的话(考虑到当前聚酯仍是有利润的,所以很大可能会维持高开工率),长丝库存进一步累积是大概率事情。

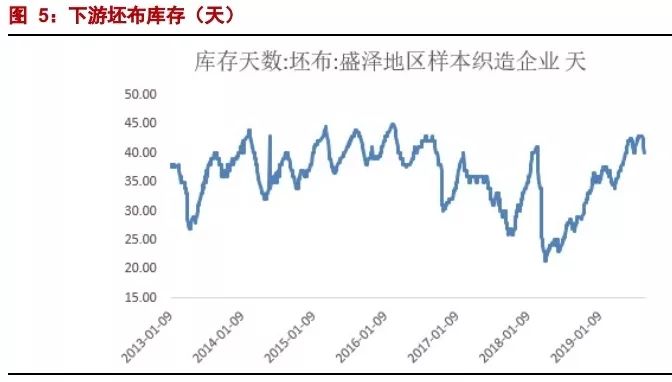

下游坯布库存基本稳定在39-40天的位置。

综合看,

——新增产能:新增桐昆恒腾30万吨装置,该装置暂时生产切片,后续将配套生产涤纶长丝;PTA新增产能预期:新凤鸣220万吨PTA一直是供应增量预期;2019年四季度,浙石化一期、联合石化一期、中海油惠州炼化二期,恒逸文莱,分别涉及新增PX产能400万吨、100万吨、80万吨,150万吨,均计划在今年四季度投产;

——产业链利润:本周聚酯环节利润约400元.吨,但PTA环节基本无利润,PX环节利润出现一定亏损;产业链整体利润缩水严重,基本接近于2014-2016年的低谷时期了;这样的格局状况大概率继续:聚酯有一定利润,PTA和PX在盈亏平衡线上;

——季节性:从历年看,进入11月后,由于下游旺季过去,长丝库存有一定的积累是合理的,但今年积累库存的速度预计会快于往年。

——总的来说,今年坯布出货上差距较大,整体坯布去库存力度不符合旺季预期,整体产业链利润出现收缩。不过,下游聚酯环节仍然占据着有利位置。

2. 化工产品价格涨跌幅前十

3、重点化工产品价格及价差走势

3.1 上游原材料:

原油(WTI 53.85美元/桶,-1.70%)

磷矿石(兴发磷矿25%,310元/吨,-3.12%)

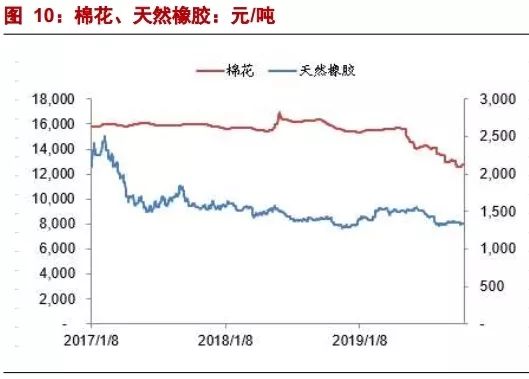

天然橡胶(期货117655元/吨,+1.51%)

棉花(期货12685元/吨,+2.76%)

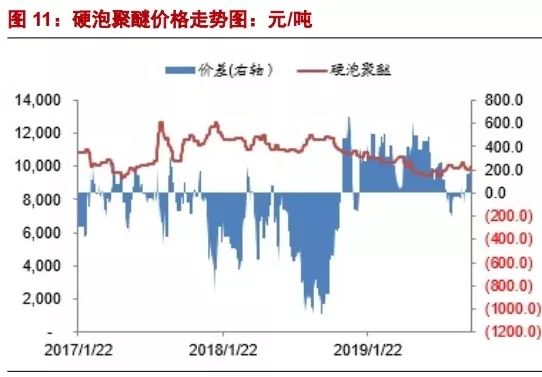

3.2 聚氨酯系列产品

聚合MDI(12306元/吨,-1.02%)万华公布检修计划,但上海科思创及瑞安指导价继续下调,局部工厂挺市不足,而终端原料库存富裕,且随着天气变冷,北方保温工程逐渐进入尾声,场内采买跟进萎靡,业者信心不足;

纯MDI(17550元/吨,+0.00%);

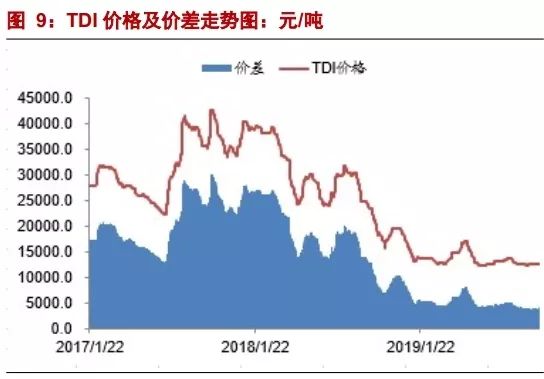

TDI(12600元/吨,+0.6%)

DMF(5683元/吨,-1.59%)

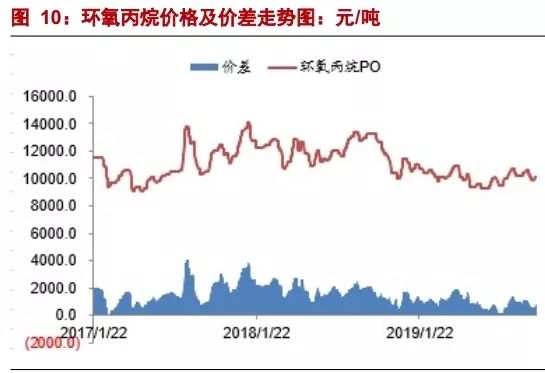

PO(10192元/吨,+0.58%)

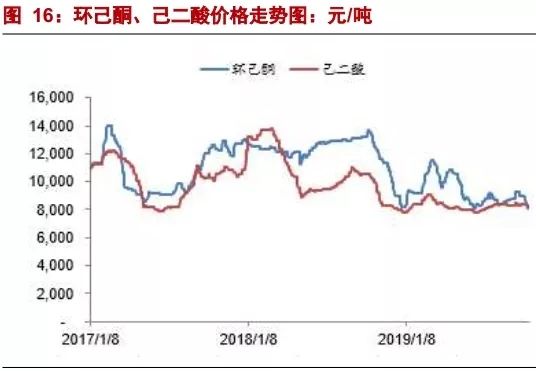

环己酮(8083元/吨,-5.1%)本周国内环己酮市场延续下跌。周内,原料纯苯中石化挂牌价格下跌150元/吨至5600元/吨,环己酮厂家成本面支撑弱势,下游中石化己内酰胺挂牌价格下调300元/吨至12700元/吨,需求不佳;本周环己酮装置平均开工率为61.72%,重庆华峰20万吨/年环己酮新装置暂未运行,预计10月下旬恢复出货;

己二酸(8192/吨,-1.1%):

3.3 PX-PTA-涤纶长丝、粘胶

PX(CFR中国,793.67美元/吨,-2.38%)

PTA(现货4970元/吨,-3.12%)

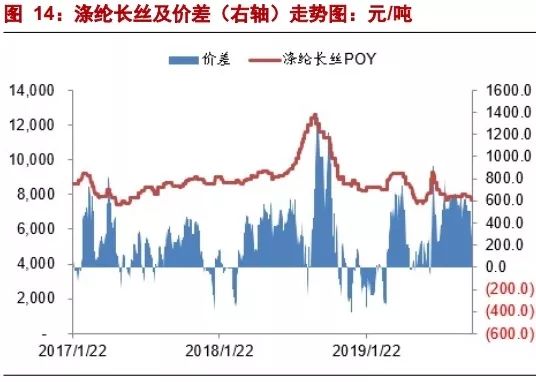

涤纶(POY,7300元/吨,-2.0%)

本周聚酯环节利润约400元.吨,但PTA环节基本无利润,PX环节利润出现一定亏损;产业链整体利润缩水严重。

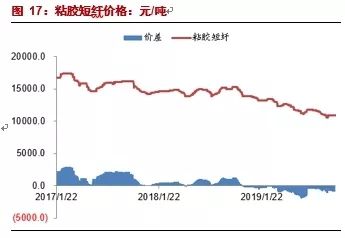

粘胶短纤(10900元/吨,+0.00%)

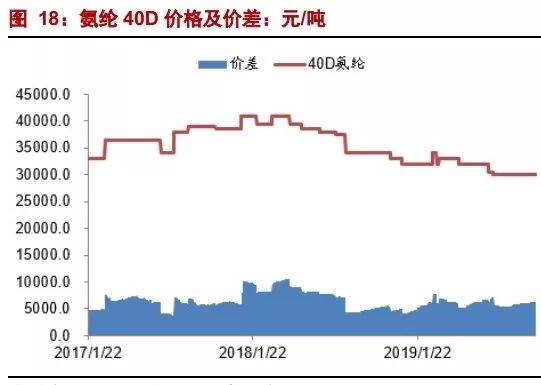

3.4 氨纶

氨纶(40D、30000元/吨,0.00%),氨纶开工率83%,库存45天,库存较上周上涨2天;华峰新线小部分投产。

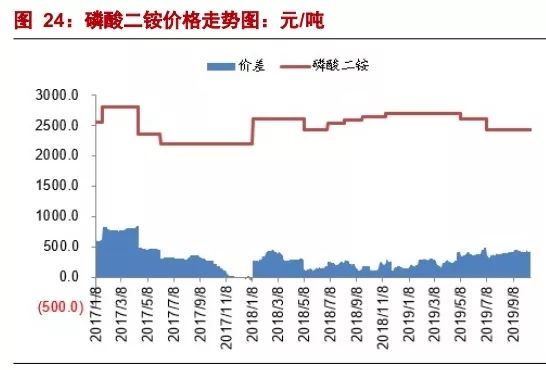

3.6 化肥

尿素(1708元/吨,-0.87%)印度此次尿素采购或超百万吨,其中已确定中国货源45万吨,天津港仍是主要收发货港,中国供货量仍有望继续增加。目前国内销售价格缓慢下行,等待出口放量支撑市场。国内尿素日产13.80万吨,同比去年减少两千吨,开工率63.35%,环比增加0.84%,其中煤头开工61.72%,环比增加1.88%,气头开工68.72%,环比减少2.15%;

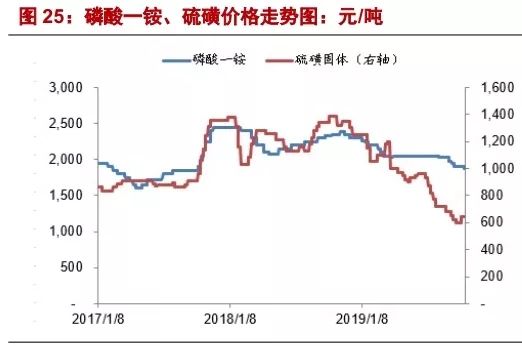

一铵(1915元/吨,-0.98%)市场整体供应宽松,库存压力逐渐凸显。

二铵(2408元/吨,+0.00%);

氯化钾(2184元/吨,+0.00%)

3.7 农药

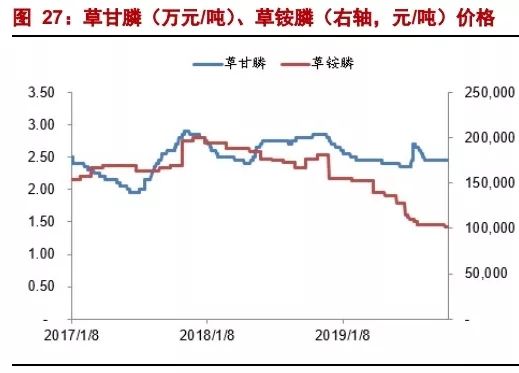

草甘膦(24293元/吨,+0.00%)生产商开工维持相对高位,但较此前略有下滑,市场供应充足,库存较高。

草铵膦(104000元/吨,+0.00%)主流供应商开工正常;

麦草畏价格稳定:98%麦草畏原粉华东地区主流报价9-10万元/吨,实际成交至8.7-8.8万元/吨;

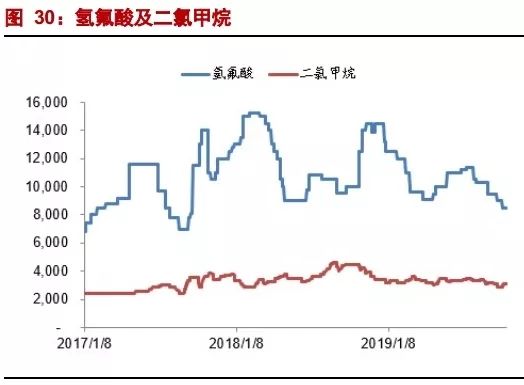

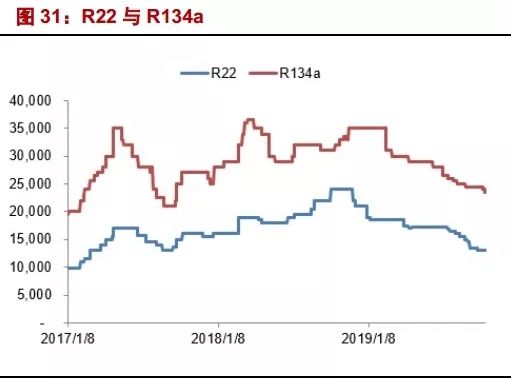

3.7 氟化工

萤石粉(干粉,3125元/吨,+0.00%)。

氢氟酸(8400元/吨,+0.00%)10月份国内氢氟酸企业开工下滑明显,截止目前,国内氢氟酸企业开工大约六成开工水平,市场供应低迷;

R22(12500元/吨,+0.00%);R32(14500元/吨,-3.33%);

二氯甲烷(2875元/吨,-0.86%)

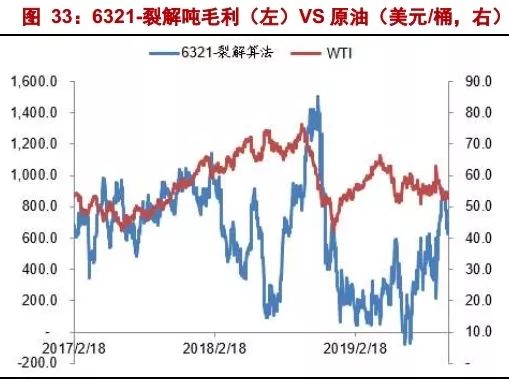

3.8 炼油

6321-裂解算法下的炼油吨毛估计676元/吨,毛利周环比下滑177元/吨;采用国内产品结构模型的炼油毛利估计为529元/吨,环比下滑10元/吨。

7-9月,国内模型的炼油吨毛利估计为228元/吨,2019年上半年的炼油平均吨毛利估计为265元/吨,2018年全年均值估计为443元/吨,下滑明显;以PX、纯苯、烯烃为代表的化工品价格全面回落构成拖累。

3.14 其他产品

蛋氨酸:(18700,+2.47%);

赖氨酸(6490,+0.00%);

味精(7525,-1.31%)

PC(16452,-1.46%);

PVA(12300,+0.00%)

法律声明及风险提示

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

化工研究

我们专业