粘胶短纤市场有所改善但仍弱势投资摘要:

产品涨跌幅

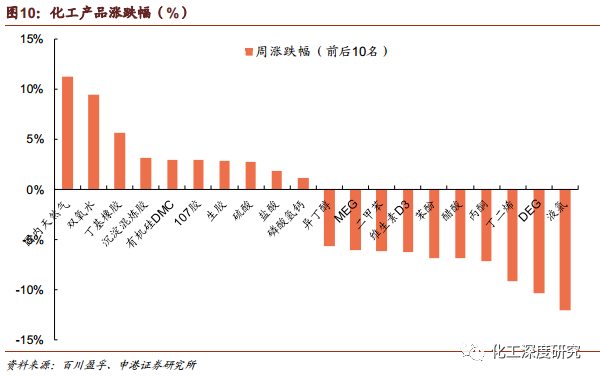

涨幅靠前品种:天然气(+11.2%)、双氧水(+9.4%)、丁基橡胶(+5.6%)、沉淀混炼胶(+3.1%)、有机硅DMC(+2.9%)、107胶(+2.9%)、生胶(+2.86%)、硫酸(+2.70%)、盐酸(+1.8%)、磷酸氢钙(+1.10%)。

跌幅靠前品种:液氯(-12.13%)、DEG(-10.43%)、丁二烯(-9.21%)、丙酮(-7.20%)、醋酸(-6.93%)、苯酚(-6.91%)、维生素D3(-6.33%)、二甲苯(-6.16%)、MEG(-6.10%)、异丁醇(-5.74%)。

市场回顾

本周中信基础化工板块下跌1.79%,沪深300指数下跌1.08%,与同期沪深300指数相比,基础化工板块跑输0.71个百分点。

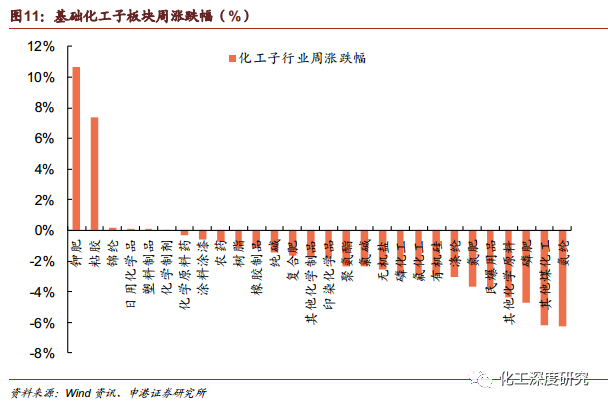

子板块方面,本周基础化工子板块以下跌为主,其中钾肥、粘胶等子板块涨幅居前;氨纶、磷肥、民爆用品等子板块跌幅居前。本周钾肥板块大涨10.69%,主要是行业龙头盐湖股份破产重组后股价持续大涨。

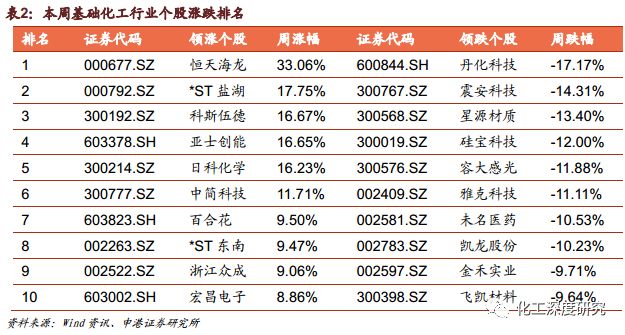

本周基础化工板块领涨个股包括:恒天海龙、*ST盐湖、科斯伍德等;领跌个股包括:丹化科技、震安科技、星源材质等。本周恒天海龙大涨33.1%,主要是实际控制人发生变更,温州康南科技成为公司大股东。

每周一谈:粘胶短纤市场有所改善但仍弱势

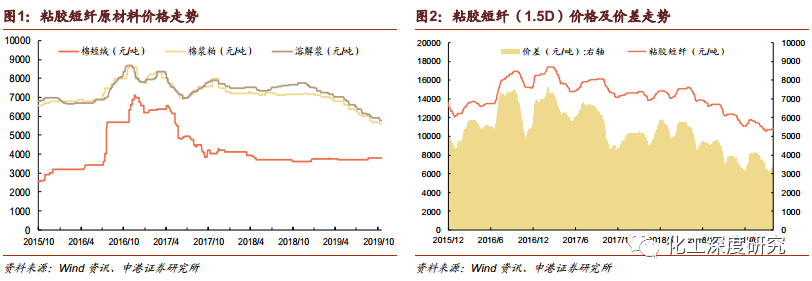

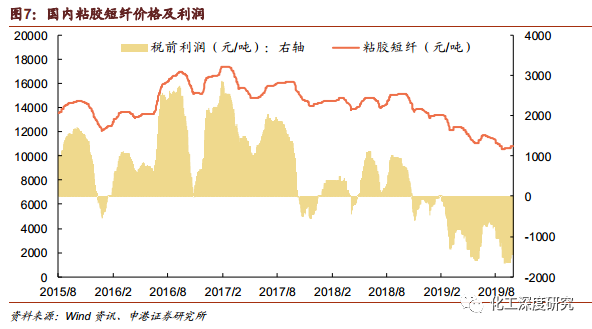

1.1 粘胶短纤近期行情表现:2019年9月中旬粘胶短纤价格跌至10600元/吨,达到10年来最低点,当前粘胶短纤市场价10800元/吨,较今年7月初价格反弹高点下跌8.1%,但较9月中旬上涨1.9%,近期总体保持平稳。当前粘胶短纤价差3314元/吨,较7月初缩小约750元/吨,但较9月中旬扩大约217元/吨,盈利状况近期有所改善。1.2 新增产能大量投产,需求增速放缓。2015~2017年行业景气度上行,国内粘胶短纤大量扩产。截至2018年底,国内粘胶短纤产能约470万吨,同比增长约20%,而2018年国内粘胶短纤表观消费量328万吨,同比下降0.2%,净出口量26.4万吨,难以消化大量投放的产能。2019年1-9月国内粘胶短纤产量271.3万吨,同比下降7.1%;2019年1-8月国内粘胶短纤表观消费量228万吨,同比下降7.6%。在新产能大量投产情况下,今年以来粘胶短纤产量和需求均有所下降,产能过剩压力仍较大。

我们从以下几个方面进行了跟踪分析

从行业盈亏情况看:我们粗略测算,当前市场价格下,粘胶短纤理论亏损约1450元/吨,本轮行业亏损始于2017年10月底,特别是2018年11月以来,行业连续亏损11个月。从上周的挺价行情看,下游接受度有限,并未带动阶段性成交,但部分厂家选择让利换量,短期库存压力缓解,订单可继续维持半月左右,市场重心恢复提涨。

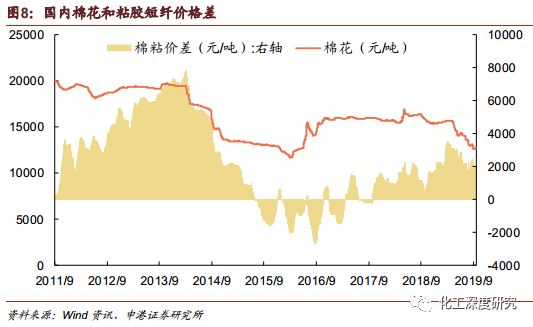

从棉粘价格差看:2011~2013年国家实施棉花临时收储政策,国内棉价持续高位且供应不足,2011年6月~2015年7月棉花与粘胶短纤平均价格差约4000元/吨,下游企业纷纷使用粘胶短纤替代棉花。2015~2017年初粘胶短纤迎来景气上行周期,价格持续高于棉花,对棉花替代性减弱,随着粘胶短纤新增产能投放,粘胶短纤价格大幅下跌,近两年棉粘平均价格差1750元/吨,但持续时间及平均价格差均远低于上一轮,难以刺激需求快速增长。

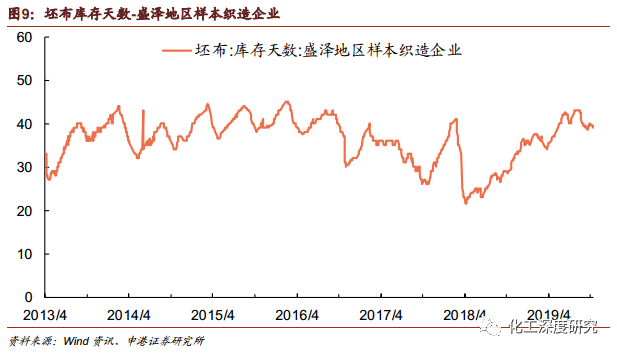

从开工率和终端需求看:当前粘胶短纤行业总产能约470万吨/年,平均开工率7.9成,较8月份提高5个百分点,历史上看,粘胶短纤行业开工率可达到95%,因此还有70万吨/年供应增量可释放。当前坯布织造库存为39-40天左右,仍处近年来高位,下游新疆人棉纱货源增加,内地局部人棉纱市场价格重心出现下滑,加之终端需求均偏刚需为主,暂难提振市场重心上移。

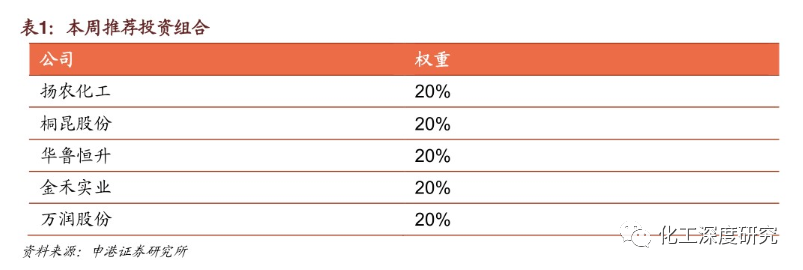

1.3 结论及投资建议:目前粘胶短纤行业库存压力暂时缓解,但后期产量仍存增加预期,下游以消化短期库存为主,中长期看,行业过剩产能仍需时间消化,市场或继续底部调整,建议继续跟踪行业开工情况、国储棉政策、终端需求动向。投资策略及组合:建议继续关注行业优质白马龙头及成长属性较强的公司。本周推荐投资组合:扬农化工、桐昆股份、华鲁恒升、金禾实业、万润股份各20%。 风险提示:原油价格大幅波动、产品价格持续下跌、下游市场需求疲软。

1. 每周一谈:粘胶短纤市场有所改善但仍弱势

1.1 粘胶短纤近期行情表现

粘胶短纤价格自2017年3月开始持续下跌,2019年9月中旬跌至10600元/吨,累计下跌39.1%,跌至近10年来的价格最低点。2019年6-7月粘胶短纤价格经历了一轮小幅反弹后持续下跌,当前粘胶短纤市场价10800元/吨,较7月初价格反弹高点下跌8.1%,但较9月中旬上涨1.9%,近期总体保持平稳。当前溶解浆价格5800元/吨,较7月初下跌9.4%,在产品价格及原材料价格均下跌情况下,当前粘胶短纤价差3314元/吨,较7月初缩小约750元/吨,但较9月中旬扩大约217元/吨,盈利状况近期有所改善。

1.2 粘胶短纤行业现状分析

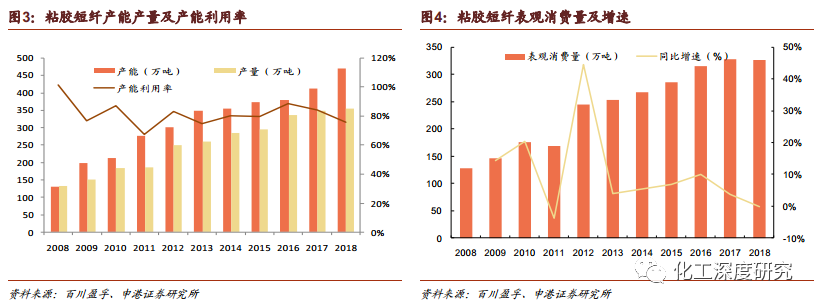

新增产能大量投产,需求增速放缓。受2008年经济刺激计划影响,2009-2011年我国粘胶短纤产能翻倍增长,供给严重过剩。2011 年以后行业产能增速放缓,同时2011-2013 年我国棉价持续高位,下游企业纷纷提高粘胶短纤掺混比例以替代棉花,过剩产能逐步被消化,2015~2017年行业景气上行周期,国内粘胶短纤产能大量扩产。截至2018年底国内粘胶短纤产能近470万吨,同比增长约20%,而2018年国内粘胶短纤表观消费量328万吨,同比下降0.2%,净出口量26.4万吨,难以消化大量投放的产能。

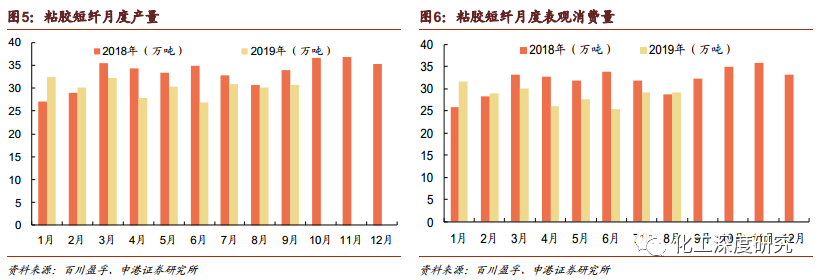

今年以来粘胶短纤产量及需求均下滑,产能过剩压力较大。由于行业亏损及下游需求不足,2019年1-9月国内粘胶短纤产量271.3万吨,同比下降7.1%;2019年1-8月国内粘胶短纤表观消费量228万吨,同比下降7.6%,净出口量12.5万吨,同比增长10.4%。在新产能大量投产情况下,今年以来粘胶短纤产量和需求均有所下降,市场整体产能过剩压力较大。

我们从以下几个方面进行了跟踪分析

从行业盈亏情况看:我们测算,在粘胶短纤当前市场价格下,行业理论亏损约1450元/吨,粘胶短纤行业本轮亏损始于2017年10月底,特别是2018年11月以来,行业连续亏损11个月,平均亏损810元/吨。粘胶短纤单吨投资成本粗略估计约9000万元,按照10年折旧计算,当前行业现金流亏损情况严重。从上周的挺价行情看,下游接受力度有限,并未带动阶段性成交,但部分厂家选择让利换量,短期库存压力缓解,订单可继续维持半月左右,市场重心恢复提涨。

从棉粘价格差看:粘胶短纤和棉花具有较强的价格关联性,2011-2013年国家实施棉花临时收储政策,国内棉价持续高位且供应不足,2011年6月-2015年7月棉花与粘胶短纤平均价格差约4000元/吨,下游企业纷纷使用粘胶短纤替代棉花,粘胶短纤累计消费增长超过60%。2015/2017年初粘胶短纤迎来景气上行周期,价格持续高于棉花,对棉花替代性减弱,需求增速开始下滑,随着粘胶短纤新增产能投放,棉花价格再次超过粘胶短纤,近两年平均价格差1750元/吨,但持续时间及棉粘平均价格差均远低于上一轮,难以刺激短期需求增长。

从开工率和终端需求看:当前粘胶短纤行业总产能约470万吨/年,平均开工率约7.9成,较8月份提高5个百分点,历史上看,粘胶短纤行业开工率可达到95%以上,因此至少还有70万吨/年市场增量可释放。坯布方面,随着气温走低,部分秋冬产品产销好于前期,厂家信心稳定,坯布织造库存为39-40天左右,仍处近年来高位,目前行业开工率对价格压制有所减弱,但下游新疆人棉纱货源增加,内地局部人棉纱市场价格重心出现下滑,加之终端需求均偏刚需为主,暂难提振市场重心上移。

1.3 结论及投资建议

目前粘胶短纤行业库存压力暂时缓解,但后期产量仍存增加预期,下游以消化短期库存为主,心态较为谨慎,预计近期粘胶短纤市场重心或将暂稳运行为主,中长期看,行业过剩产能仍需时间消化,市场或将继续低位调整。当前粘胶短纤基本处于行业底部,建议继续跟踪行业开工情况、国储棉政策、下游终端需求动向,可关注行业龙头:三友化工、中泰化学。

2.投资策略及重点推荐

涤纶长丝产业链:本周涤纶长丝市场弱势下跌,周初受PX、PTA装置检修影响,原料端震荡运行,但涤纶长丝产销需求不足,报盘稳定。周内后期原料PTA、乙二醇整体偏弱,伴随订单持续冷清,企业库存压力加大,下游织造对市场预期不足,采购谨慎,涤纶长丝工厂多持出货心态,加大优惠力度促销,但冬季面料采购接近尾声,织造企业多刚需购进。坯布方面,随着气温走低,部分秋冬产品产销好于前期,厂家信心稳定。建议继续关注行业龙头:桐昆股份、新凤鸣。

农药:本周农药市场整体保持弱势震荡,需求不旺,交投疲软,市场以观望为主。大部分产品价格波动不大,保持相对稳定;少数品种价格以回落为主、稳中有下滑的态势,前期高位紧张的农药产品也随着市场需求的疲软价格开始松动,下滑的品种数量相比上上周有所增加,整体市场依旧观望情绪较浓,上下游不敢轻易备货,保持谨慎态度。建议继续行业龙头:扬农化工。

煤化工:本周原油价格小幅下跌,但中美贸易关系缓和,有助于部分煤化工产品价格回暖,煤化工生产成本端主要为煤炭,成本端波动性小。建议重点关注国内优质煤化工龙头企业:华鲁恒升。

食品添加剂:当前安赛蜜市场处于单寡头垄断格局,持续保持较高盈利能力,三氯蔗糖价格跌至底部,需求持续提升,麦芽酚行业集中度高,维持较好盈利,食品添加剂总体需求较好。建议继续关注行业龙头:金禾实业。

新材料:受益于国六标准推广实施,沸石分子筛作为关键材料将迎来新一轮需求增长。目前公司沸石分子筛处于全球寡头垄断格局,盈利稳定且强劲,OLED成品材料批量化验证有望突破,建议继续重点关注行业龙头:万润股份。

我们本周推荐投资组合如下:

3.化工产品价格变动及分析

本周涨价品种建议关注天然气、双氧水、丁基橡胶等;液氯、DEG等跌幅居前。

涨幅靠前品种:国内天然气(+11.22%)、双氧水(+9.44%)、丁基橡胶(+5.61%)、沉淀混炼胶(+3.13%)、有机硅DMC(+2.94%)、107胶(+2.94%)、生胶(+2.86%)、硫酸(+2.70%)、盐酸(+1.80%)、磷酸氢钙(+1.10%)。

跌幅靠前品种:液氯(-12.13%)、DEG(-10.43%)、丁二烯(-9.21%)、丙酮(-7.20%)、醋酸(-6.93%)、苯酚(-6.91%)、维生素D3(-6.33%)、二甲苯(-6.16%)、MEG(-6.10%)、异丁醇(-5.74%)。

4.化工板块股票市场行情

4.1 板块表现

本周中信基础化工板块下跌1.79%,沪深300指数下跌1.08%,与同期沪深300指数相比,基础化工板块跑输0.71个百分点。

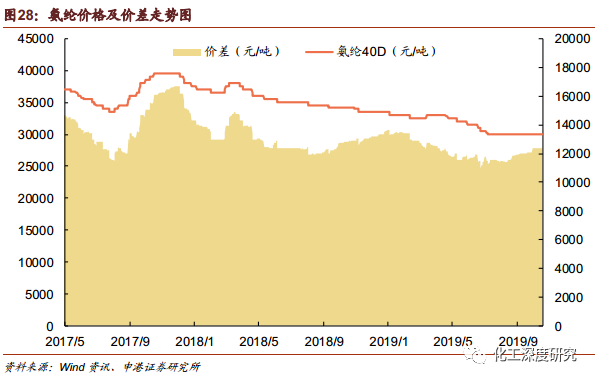

子板块方面,本周基础化工子板块以下跌为主,其中钾肥(+10.69%)、粘胶(+7.39%)等子板块涨幅居前;氨纶(-6.25%)、磷肥(-4.72%)、民爆用品(-3.83%)、氮肥(-3.67%)、涤纶(-3.02%)等子板块跌幅居前。

4.2 个股涨跌幅

本周基础化工板块领涨个股包括:恒天海龙(+33.06%)、*ST盐湖(+17.75%)、科斯伍德(+16.67%)、亚士创能(+16.65%)、日科化学(+16.23%)等;领跌个股包括:丹化科技(-17.17%)、震安科技(-14.31%)、星源材质(-13.40%)、硅宝科技(-12.00%)、容大感光(-11.88%)等。

5.重点化工产品价格及价差走势

5.1 聚氨酯系列产品

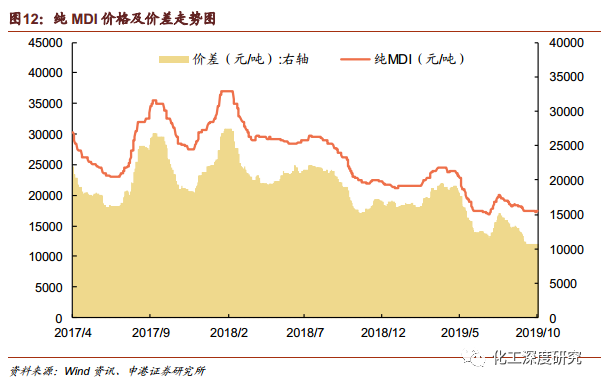

本周国内纯MDI市场窄幅上调,截至周五,华东地区纯MDI(桶装)市场价17500元/吨,较上周同期上涨0.86%,价差较上周同期扩大72.5元/吨。万华宁波装置公布检修计划,以及美金价报盘坚挺,供方利好消息提振下,市场报盘窄幅上调;不过受需求不佳牵制,业者入市采买意向低迷,场内整体交投气氛清淡,实单跟进不足,多空博弈下,市场报盘暂稳观望,多积极商谈走货为主。

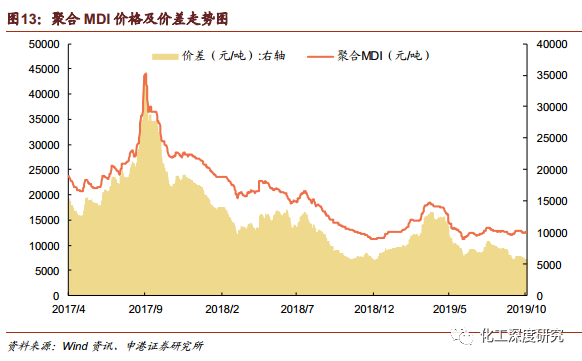

本周国内聚合MDI市场涨跌互现,截至周五,华东地区聚合MDI(桶装)市场价12550元/吨,较上周同期上涨0.4%,价差较上周同期缩小27.5元/吨。虽然工厂继续控量走货,但上海科思创及瑞安指导价继续下调,局部工厂挺市不足,而终端原料库存富裕,且随着天气变冷,北方保温工程逐渐进入尾声,场内采买跟进萎靡,业者信心不足,对外报盘不断让利走货;不过随着万华公布宁波两套装置检修计划,市场心态略有提振,部分终端入市采买,业者报盘止跌低价惜售,个别报盘探涨,场内低价货源减少。

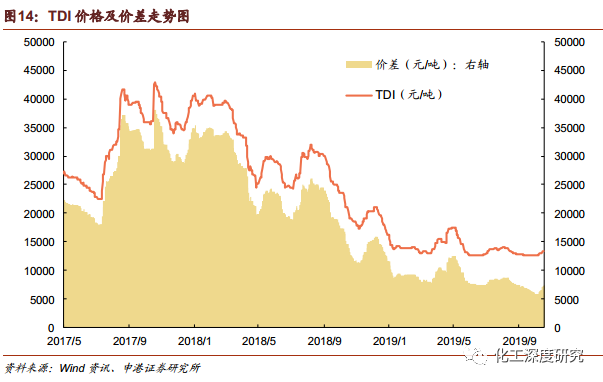

本周国内TDI市场小幅上涨,截至周五,华东地区TDI市场价13300元/吨,较上周同期上涨1.92%,价差较上周同期扩大761.3元/吨。本周国内甲苯市场行情先涨后跌,自上周末起,受原料甲苯价格强劲支撑,业者报盘窄幅上推,然后周二万华挂牌上调,沧化装置即将停车,业者整体后市心态提振,报盘继续上推,但终端反应平平,持谨慎观望态度,后随着供应面部分装置重启,以及原料端利好消失,业者后市心态转淡,场内交投气氛延续低迷,订单跟进乏力,部分贸易商库存承压下,报盘略下挫,商谈偏低端出货,市场报盘窄幅下挫。

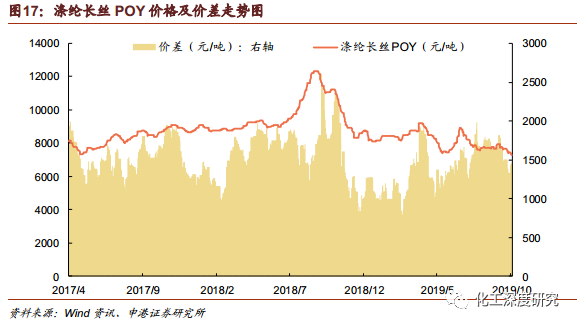

5.2 涤纶长丝产业链

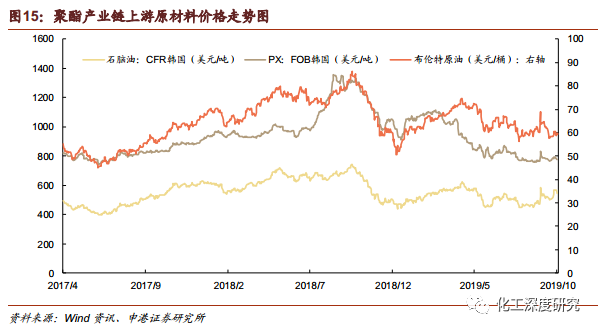

本周内PX市场下跌,CFR中国主港现货价794美元/吨,较上周同期下跌2.38%。原油方面,贸易局势的高度不确定性令原油需求前景堪忧,同时国际货币基金组织(IMF)将今年经济增速预期下调至2008年以来最低,引发原油需求前景忧虑升温,贸易前景以及脱欧不确定性依然令原油等风险资产承压,不过潜在的减产规模扩大预期帮助油价实现上涨。PX供应方面,本周福海创160万吨/年PX装置降负荷至50%;需求方面,本周上海亚东石化、重庆蓬威石化共160万吨/年PTA装置重启,虹港石化150万吨/年PTA装置停车检修。PX装置开工降低,需求端开工较上周持稳,但原油成本端利空市场,PX市场心态谨慎。

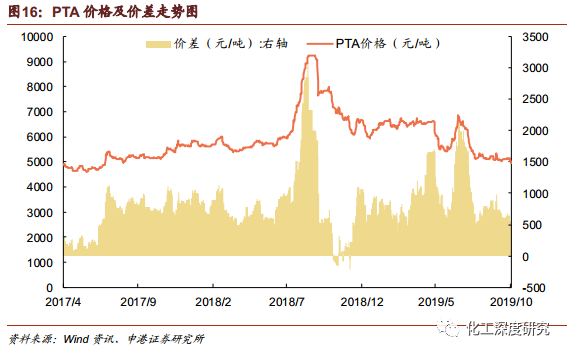

本周华东PTA市场价格持续下行,华东市场周均价5080元/吨,环比下跌1.13%。PX市场价格下跌,成本端支撑不足,PTA大厂陆续检修减产挺市,但提振效果有限,下游聚酯优惠促销,产销清淡,库存回升。短期PTA市场受需求面影响较大,终端纺织市场始终不旺。预计下周市场价格弱势下跌,关注后期中美贸易谈判进展与新产能投放状况。

本周涤纶长丝市场弱势下跌,截至周五,主流产品POY/FDY/DTY华东市场价分别为7300元/吨、7325元/吨、8900元/吨,较上周同期分别下跌1.68%、1.68%、1.11%,价差较上周同期分别缩小129元、129元、154元/吨。周初受PX、PTA装置检修影响,原料端震荡运行,但涤纶长丝产销受需求不足影响,报盘稳定。周内后期原料端PTA、乙二醇整体走势偏弱,伴随订单持续冷清,企业库存压力加大,下游织造对市场预期不足,采购谨慎,涤纶长丝工厂多持出货心态,加大优惠力度促销,但冬季面料采购接近尾声,织造企业多刚需购进。坯布方面,随着气温走低,部分秋冬产品产销好于前期,厂家信心稳定,坯布织造库存39-40天左右。

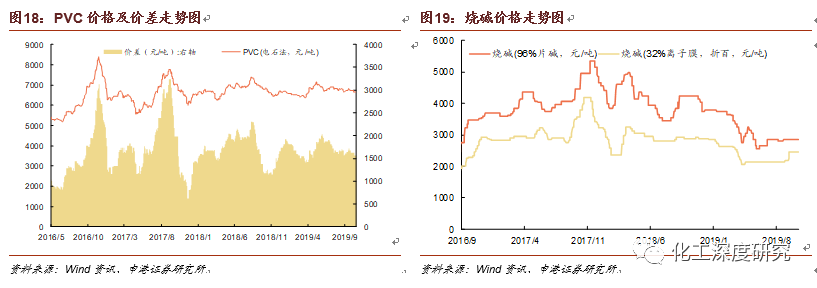

5.3 氯碱(PVC/烧碱)

本周电石法PVC市场整体报价平稳但成交下探50~80元/吨,截至周五,华东地区PVC(电石法)市场价6665元/吨,价格和价差基本保持平稳,乙烯法PVC市场走势稳定。供需方面,下游终端刚需采购,买涨不买跌的情绪凸显,同时盘面行情显弱,现货交投心理跟随调整,终端采购积极性不高,上游PVC厂家缺少挺价信心。后期新增项目进度加快,供应端充足,需求面无利好消息释放出来,且进出口方面压力显现,预计下周PVC市场震荡整理运行。

本周中国局部地区液碱市场稍显疲软,本周山东潍坊地区液碱价格有小幅滑落,主要是区域内有大厂复工,且提产在即,山东东部地区氯碱企业库存充裕,下游拿货积极性一般,观望气氛浓厚,供应端长久看来呈现增长趋势,行情方面难存上涨空间。河北沧州地区在沧州大化聚海公司检修影响下,周边区域出货情况转好,下游提货情绪较浓,成交重心适度上行。天津地区因上游氯碱企业有船碱合约定单,区域内低浓度液碱供应量减少,低浓度液碱价格小幅上调。

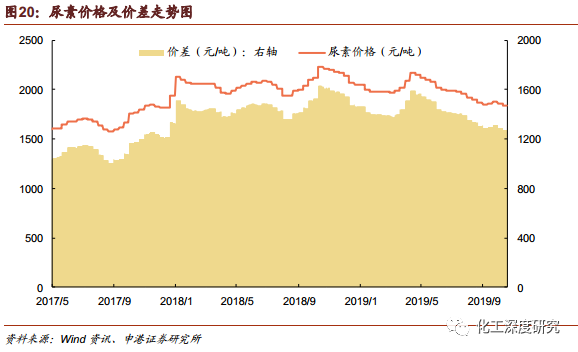

5.4 化肥

本周国内尿素市场较为沉寂,内需不旺,主产地多数厂家小降后持稳,但成交价格较上周有30元及以上的暗降,各厂成交商谈空间较大,截止目前,山东及两河报价1750-1760元/吨,成交1720-1750元/吨。本周国内需求无亮点,国庆严检过后下游胶板行业恢复较好,复合肥厂行情低迷影响开工回升不明显。目前企业订单量不算多,工业订单为主,量大厂家以及工业销路不稳定厂家有很大压力,听闻河南低价已至1640元左右,主流厂家价格较为坚挺。

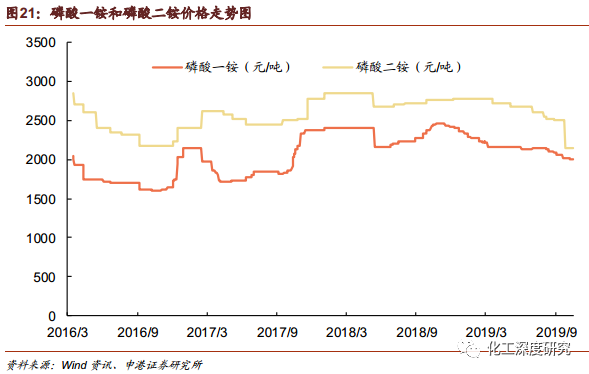

本周一铵行情松动,部分企业价格再次走低,下游经销商及工厂采购需求偏淡。近期磷肥主要原材料硫磺、液氨、磷矿价格悉数走弱,对一铵支撑减弱,但市场成交氛围清淡,加之下游采购压价,一铵报价再次下滑。多数企业库存压力较大,降价吸单效果并不明显,出口一铵价格低位盘整。

本周二铵秋季市场陆续开始收尾,市场成交量下滑,企业多执行尾单。鲅鱼圈地区冬季市场已经有开启迹象,但下游市场观望情绪较浓。本周四主力企业就后续冬储市场开展小范围讨论,但具体结果仍未出台。受下游需求和库存高位影响,部分企业减量生产。国际市场上,二铵市场需求量有限,新单零星成交,对外价格坚挺在310-313美元/吨FOB。

5.5 农药

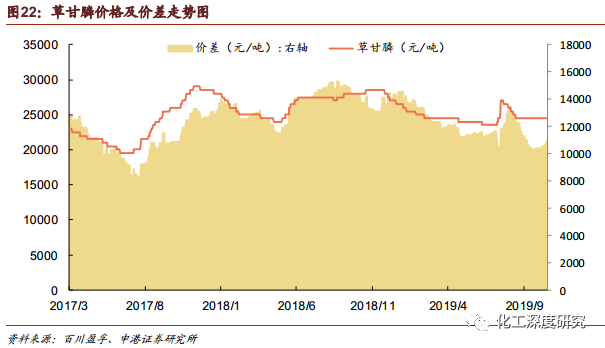

本周草甘膦市场横盘整理,草甘膦供应商主流报价2.5-2.8万元/吨,市场成交价格至2.42-2.45万元/吨。就市场看,(1)上游原料黄磷、醋酸、液氯价格继续下滑,草甘膦成本支撑持续减弱;(2)主流供应商开工负荷维持相对高位,库存持续积累,供应商库存压力较大;(3)本周上海展会开幕,展会上释放的消极气氛较浓,展会过后价格或将下跌。

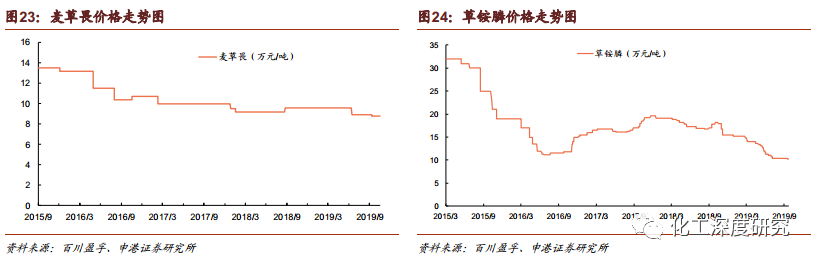

本周麦草畏市场价格稳定,98%麦草畏原粉华东地区主流报价9-10万元/吨,实际成交至8.7-8.8万元/吨;200升桶装480克/升麦草畏水剂上海港提货价5-5.3万元/吨。短期看,麦草畏市场或将维持平稳。

本周草铵膦价格稳定,95%草铵膦原粉主流生产商报价至11万元/吨,实际成交至10.2万元/吨。从市场上看,(1)主流供应商开工稳定,市场供应充足;(2)市场需求清淡,下游采购热情不高;(3)鉴于泰国市场或将禁止生产、进出口、存管、销售草甘膦和百草枯,利好草铵膦的销售。短期内草铵膦价格或将维持盘整,不排除价格下滑的可能。

5.6 纯碱

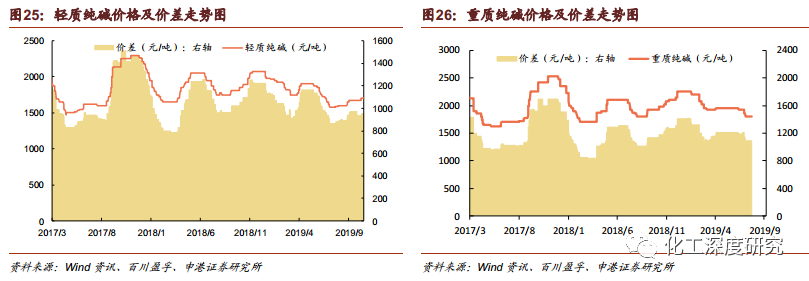

本周纯碱市场稳定运行。生产方面,国内几家碱企检修复工调整,虽对市场供应有明显减量影响,由于国庆节后纯碱企业盈余库存有待消耗,故短期供应无明显利好。销售方面,据上游厂家反馈,轻质纯碱因需求偏弱而成交量收窄,个别碱厂供应压力有增而对签单有灵活调整表现,成交价格以个别用户窄幅调整20-30元/吨为主,主流成交重心范围变化不大;重质纯碱用户刚需较稳,月初集中签单后主以灵活发运为主,厂家与下游成交多趋稳运行。

5.7 有机硅

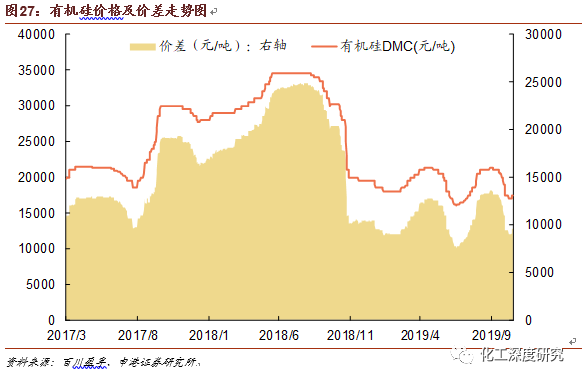

本周国内有机硅市场整体报盘上涨,今日主要基础产品DMC主流报价17200-18000元/吨,经历国庆后有机硅市场价格大跌后,国内企业接货订单较多,上游企业库存下滑明显,销售压力明显减弱,单体厂家为此上调市场报盘,生胶、107胶等价格低位上行500元/吨左右。国内目前主要交货订单为主,新单价格主要针对中小客户,预计近期市场再次上涨主要落实对象依旧为中小客户,后续10月下旬开工负荷提升下市场再次提涨依旧有所阻力,近日小幅震荡调整运行为主。

5.8 氨纶

本周氨纶市场价格弱势整理,主原料市场价格弱势维稳,辅原料市场窄幅上调,成本端支撑偏弱,然下游需求仍低迷难振,订单稀疏。氨纶厂家开工78%。厂家库存维持高位,下游多领域织造业开工6成,市场经销、代理跟进情绪维持按需补货。场内询盘交投淡薄,业者心态偏空。

5.9 钛白粉

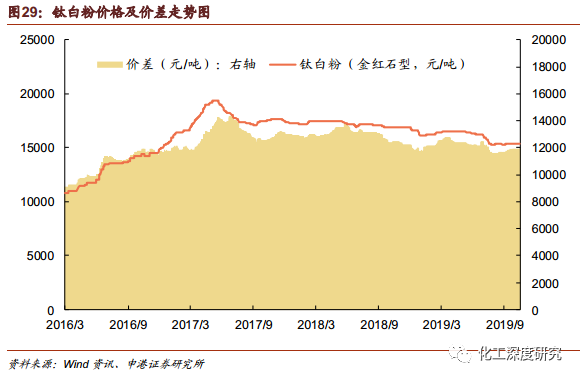

目前钛白粉市场运行稳定,企业订单基本充足价格小幅上调。市场报价金红石型钛白粉14800-16300元/吨,锐钛型12200-13200元/吨。本周有企业上调出厂价格,旨在彻底落实执行上一次的涨价函所宣示的上涨幅度,实际新的订单并不是很多,业内对冬季市场存在比较大的担忧。另外有企业反映外贸订单近期也正在下滑,国外正在进入淡季,不仅价格下降很多而且接单也比较困难。内贸暂时情况良好,但随着冬季限产即将到来,钛白粉内贸也存在需求不足的担忧。

5.10 其他产品

THE END

分析师简介

曹承安,上海交通大学硕士,曾就职于中化国际、浙商证券研究所。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分析师本人的研究观点。本人薪酬的任何部 分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

风险提示

本证券研究报告所载的信息、观点、结论等内容仅供投资者决策参考。在任何情况下,本公司证券研究报告均不构成对任何机构 和个人的投资建议,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。

【申港基础化工】曹承安