作者 | 无相财经本文授权转载自 | 无相财经(微信ID:无相财经)

你是不是发现,现在的钱,越来越好借了?

雷军、周鸿祎、马云、马化腾、李彦宏、刘强东、王兴、张一鸣、程维、携程、微博曹国伟、YY 李学凌、趣店罗敏……有人统计,中国的互联网巨头,目前都在经营一个共同的业务:放贷款。

京东、微博、滴滴、百度、美团APP中的借款入口

打开支付宝,跳出借呗,打开美团,跳出生活贷,甚至,刷抖音短视频都能刷到了 360 金融的广告。

关于借贷,甚至还有“十大最容易贷款的 app”,“花呗如何套现”等许多热门话题、攻略大量流传。

为什么会出现那么多的借贷平台,为什么有人那么热衷借款?

无相君在翻阅大量资料后,带你扒扒,隐藏在我们身边的“借贷”陷阱。

放贷,稳赚不赔的生意

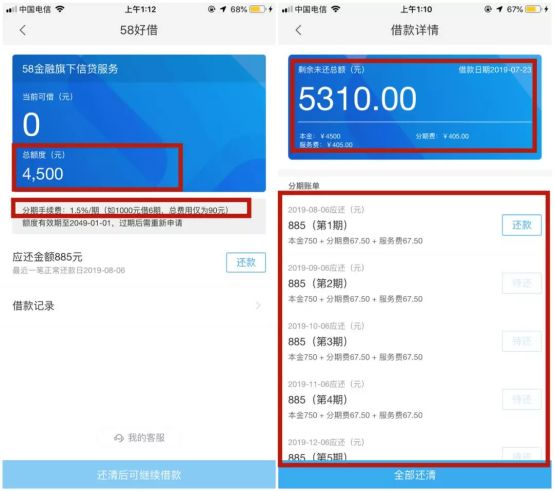

几日前,“独角金融”曝光了 58 同城的一宗投诉:

7 月 31 日,邓先生在 58 同城旗下的金融产品“58 好借”上借了 4500 块,不到一个月想要还清,却发现他要连本带利还给“58 好借” 5310 元。

然而,邓先生记得非常清楚——借钱的时候,58 好借的宣传页面显示,1000 元借款,分 6 期,分期手续费率 1.5% 每期,总手续费仅需 90 元。

图片来源 | 聚投诉

明明一开始只要 90 块,最后却要多给 800 多块,邓先生认为是 58 好借显示的借款利率误导了他,因此上聚投诉网站要求对方帮忙处理这个事情。

图片来源 | 聚投诉

无独有偶,在上上周,谢先生也遇到了和邓先生一样的问题。

7 月 9 日,谢先生在 58 好借上借了 3000 块,按页面宣传的说法,只需要 180 元利息。

结果过了半个月,接到催债电话后的谢先生才发现,自己的利息竟然滚到了 360 元,而且多加的那一笔,是自己丝毫不知情的信息服务费。

谢先生的投诉 图片来源 | 聚投诉

粗略算了一下,以谢先生这笔借款为例,这笔利息的综合年化费率为 71%,远高于现金贷综合费率 36% 的国家标准(国家规定超过 36% 的利息,不受法律保护)。

而 58 好借的综合费率之所以如此高,原因在于平台默认开通了“尊享服务”,如果关闭该服务,则总息费会减半。

在关闭“尊享服务”情况下,总息费只有 180 元。据此以 IRR 公式计算,58 好借综合年化费率刚好 36%,打了国家规定的擦边球。

可以这么说,58 好借这一波操作,其实就是变相砍头息、高利贷,兼带虚假宣传和暴力催收。但人家只是狡猾的让你“默认开通尊享服务”,最后让人哑巴吃黄连,有苦说不出。

但你以为这样就完了吗?并没有。

在 58 同城 app 内,还有很多其他公司的贷款产品:

有钱用、玖富万卡、你我贷-秒啦、掌众-闪电贷款、信用钱包、豆豆钱、小赢易贷、我来贷......

深扒这些平台,我们发现,其中多家都是投诉网站的常客——

你我贷“暴力催收、砍头息、恐吓”的投诉超过 10000 条;

玖富万卡被投诉“变相收取费用、高利贷”等信息 8800 条。

信用钱包隶属量化派,投诉量高达 3100 多条,涉嫌高利贷、暴力催收、违规收费......

说白了,这些产品本质上都是赤裸裸的高利贷。但 58 同城把它们都召集起来,一起忽悠用户借款。这波操作,让我想起了 4 年前,58 同城 CEO 姚劲波说过的一番话:

“58 同城要把金融像空气、水一样融入到 58 的业务场景里去,最终服务的还是用户。”

58 同城确实做到了——它们把高利贷像空气、水一样融入到 58 的业务场景里去,最终把用户都坑遍了。

为什么那么多公司喜欢放贷?

要买房,要买车,要买包包,香水,衣服,要请客出礼吃饭…...越来越大的开销,正在平添当今普通家庭的生存压力。

没有钱,怎么办,借!~

和谁借?

银行:对不起,资产证明、房屋证明、收入证明……

太多的人想借钱,太多的人借不到钱,如果你想买人生的第一套房,你想挽救自家企业于水火,你用什么来作抵押呢?

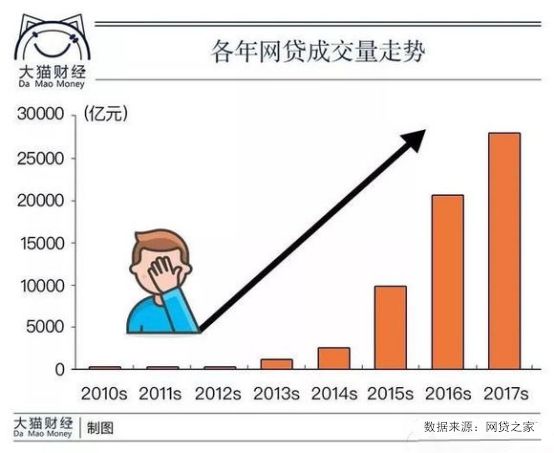

于是乎,消费金融应运而生了,而且在这个如火箭般蹿升的过程中,中国消费金融发展突飞猛进,占 GDP 的比重已经来到了 8.5%。

更致命的是,这些借款人以年轻人为主力。

融 360 曾做过一份统计,互联网金融的借贷者,90 后和 00 后相加占比 53.05%,超过一半。

在这份调查中,近三成用户以贷养贷,5.44% 的用户已经资不抵债。

央行前行长周小川在去年年底就说过,借助于新金融科技,使得消费信贷发展得非常快,甚至有一些是过分诱导年轻一代提前消费、借贷消费,这个可能会带来重要的影响。

可以理解,这代孩子就是伴随互联网成长起来的。互联网巨头要把流量转化为收入,他们当然也就首当其冲。

来吧,借钱吧,快活吧,买买买吧……

无所不在的借款广告正在渗透着现在的年轻人们。

有人说,中国肯定不是全世界金融最发达的国家,但却是年轻人负债最重的国家。

这句话在去年的汇丰银行调查数据里得到了佐证:

90 后整体的负债额是收入的 18.5 倍,工作的 90 后,现已人均负债 12 万!

而后,大猫财经也公布了一组数据:90 后总人口有 1.715 亿人,负债总额接近 22 万亿元。

既然有那么多人在借钱,为什么我们不放贷呢?掌握大数据的互联网公司们,总是能搜集到市场用户的需求,知道他们最需要什么!

当你和闺蜜谈起什么化妆品好用的时候,sk2 的广告可能一下就会出现在你的朋友圈里;

当你在淘宝搜索“度假搭配”的时候,你会发现,下次你再打开 app,搜索框里已经帮你写上了类似“度假风最美连衣裙”的字眼。

于是乎,你就看到了无论是做手机、做搜索的、还是做社交、做电商的,大佬们都争得面红耳赤、兄弟反目。

因为他们发现了:放贷,也只有放贷,才是中国互联网的兵家必争之地。

借贷的年轻人

近日,浙江温岭一起套路贷案件的受害人贾某,在自杀前留下这样一段遗言:

警方在抓获对贾某实施套路贷犯罪的团伙成员后发现,6 名受害人因为还不起不断垒高的债务,每天都被“软暴力”催收滋扰,而选择了自杀。

《后汉书·霍谞传》有云:

“譬犹疗饥于附子,止渴于鸠毒,未入肠胃,已绝咽喉。”

它告诉我们,莫要“饮鸩止渴”的道理:鸠是毒酒,不仅不能止渴,还会夺人性命。

道理显而易见,可为什么还有人去铤而走险呢?

究其原因,既有病急乱投医的无可奈何,也有下不为例的侥幸心理。

其实,哪怕是合法的网络借贷,又何尝不是一种饮鸠止渴的行为?

俗话说“ 一分钱难倒英雄汉”。

在急需用钱的时候,区区一分钱就能让人焦头烂额、手足无措。近年来越来越多的年轻人喜欢追求一些不切实际的东西,闲来网店逛一逛、游戏直播充一回、休假聚会豪一把……

急速膨胀的消费欲望,加上客观的生活需求,导致他们的收入严重透支,不得不选择网络借贷。

校园裸贷

诚然,网络借贷相对于传统的银行贷款,具有操作方便、即时到账等特点,也不需要放下面子向亲朋好友借钱。

但是,很多网络借贷平台为了追求利益肆意妄为,打着低息、零门槛、无抵押的幌子,干着高利贷、套路贷的勾当。

无相君想说:一入网贷深似海,再想回头难上难。没有必要,轻易不要借贷。

千里之堤,溃与蚁穴。

商务合作请加微信勾搭:zhangyuewx1995请务必注明:「姓名 + 公司 + 合作需求」