点击蓝字关注我们

报告摘要

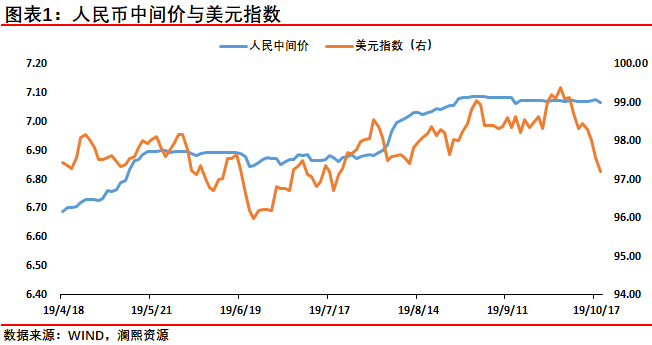

本周人民币中间价上调37点,美元指数下跌1.16%。

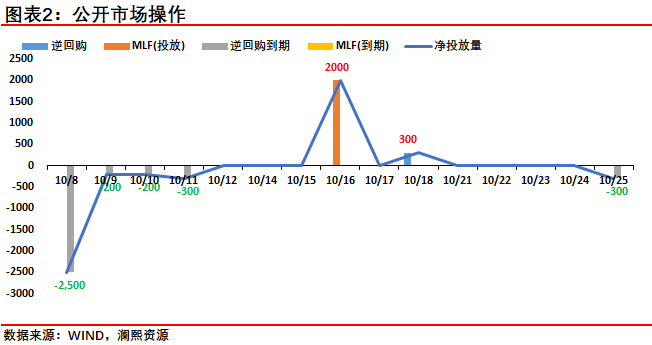

央行本周净投放2300亿元人民币。

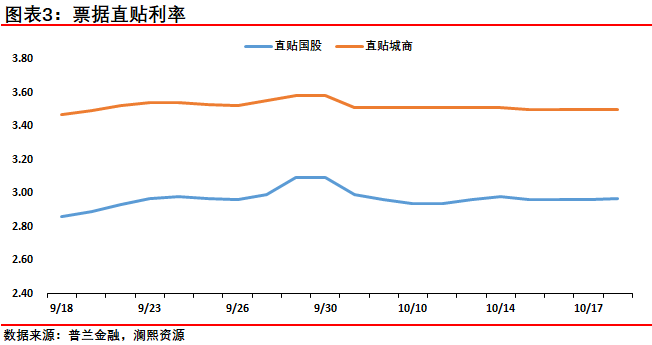

本周1年期票据直贴利率涨跌不一,其中国股小幅上涨,城商小幅下跌。

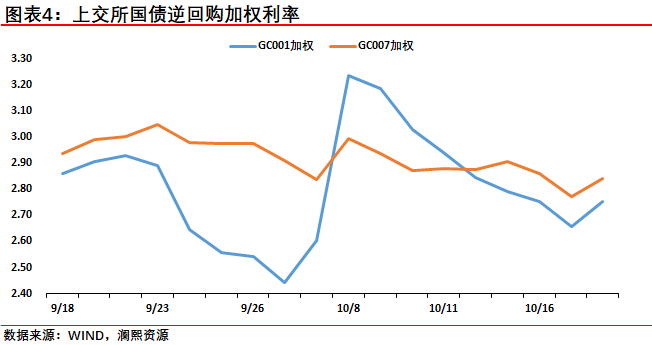

本周GC001加权下跌18.80BP至2.7450%,GC007加权下跌3.70BP至2.7430%。

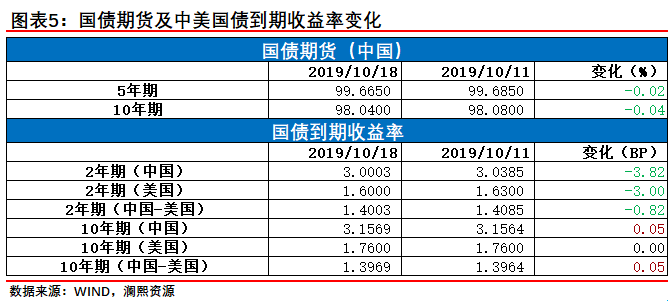

本周中国国债期货普遍下跌。5年期、10年期分别下跌0.02%、0.04%。

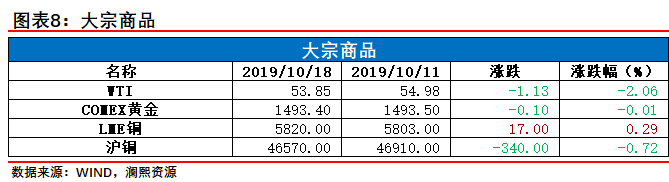

本周大宗商品普遍下跌,COMEX黄金下跌0.01%。

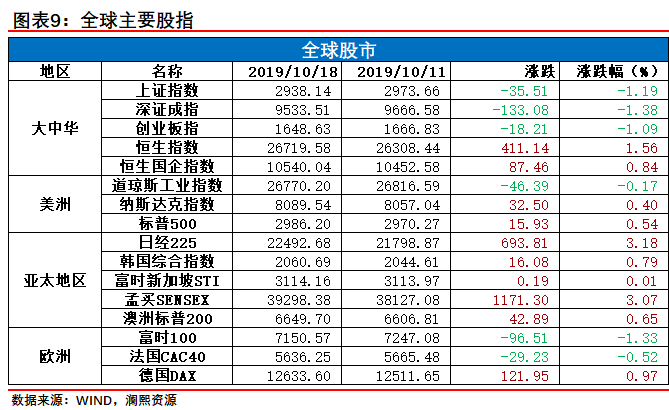

本周全球主要股指涨跌不一。

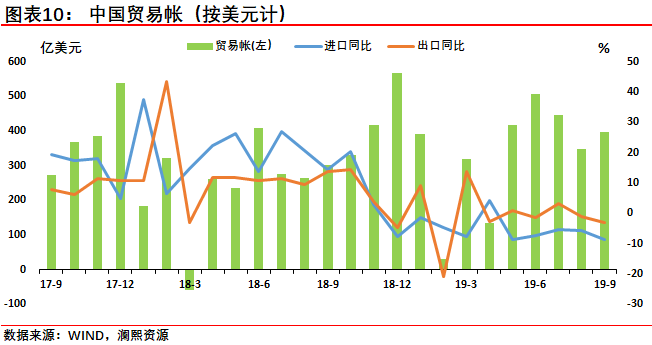

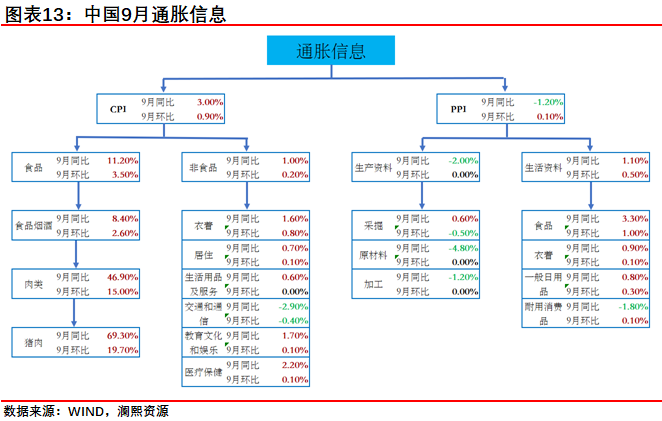

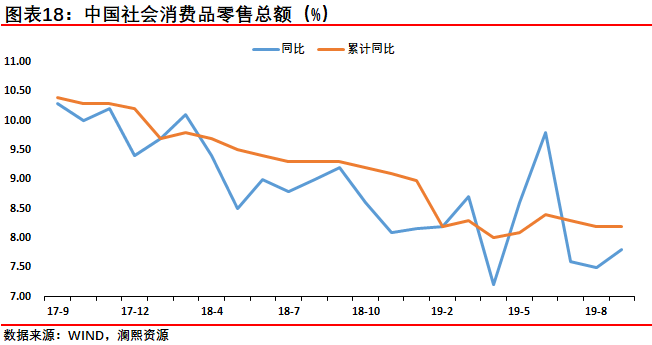

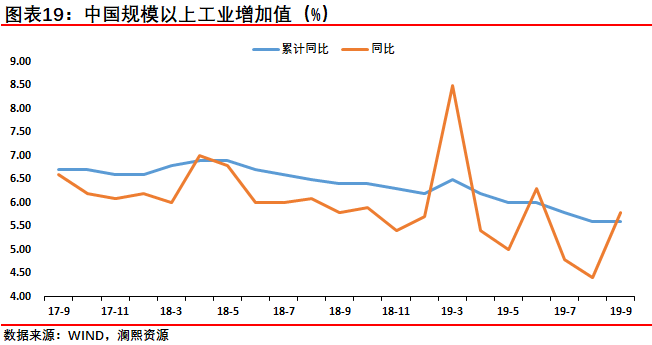

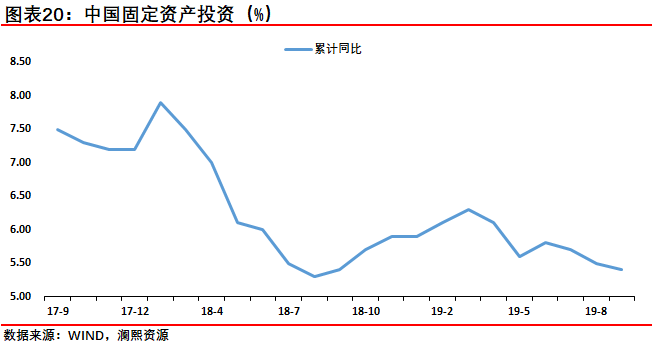

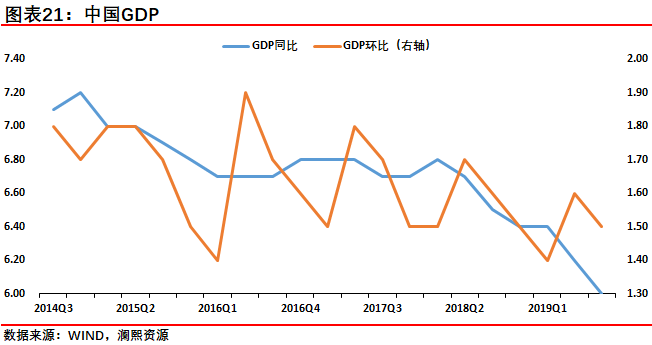

受中美贸易战和全球经济持续放缓共同影响,9月中国进出口增速双双负增长,降幅较8月进一步扩大。受猪肉价格上涨的影响,9月CPI同比增速加快至3.0%。9月PPI同比跌幅加深至1.2%。中国9月社会消费品零售总额同比增长7.8%,符合预期。中国9月规模以上工业增加值同比增长5.8%,高于预期与前值。前三季度,全国固定资产投资(不含农户)同比增长5.4%。中国第三季度GDP同比增长6%,创27来新低。

美国10月12日当周首申人数上涨0.4万人至21.4万人。美国10月11日当周EIA原油库存超预期上涨928.10万桶。

01

人民币中间价

【20191012-20191018 人民币中间价上调37点】20191018人民币兑美元中间价报7.0690,20191011人民币兑美元中间价报7.0727。在此期内,美元指数下跌1.16%,20191018美元指数报97.2032,20191011美元指数报98.3400。

02

央行公开市场操作

【20191012-20191018 央行净投放2300亿】央行本周共进行300亿逆回购操作与2000亿MLF操作,无逆回购与MLF到期。

03

票据直贴利率

【20191012-20191018 票据直接利率】本周1年期票据直贴利率涨跌不一,其中国股小幅上涨,城商小幅下跌。国股报2.97%(+3.00BP),城商报3.50%(-1.00BP)。

04

上交所国债逆回购利率

【20191012-20191018 上交所国债逆回购加权利率】本周GC001加权报2.7450%(-18.80BP),GC007加权报2.8430%(-3.70BP)。

05

国债期货

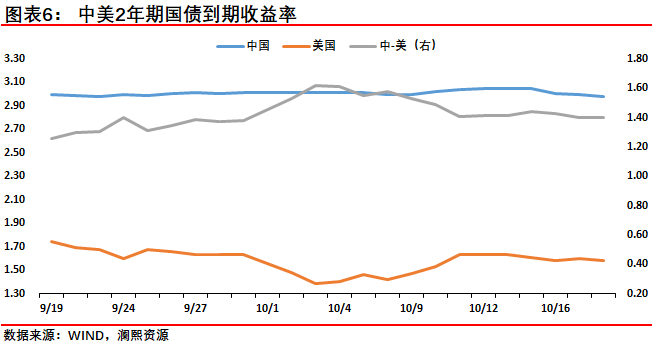

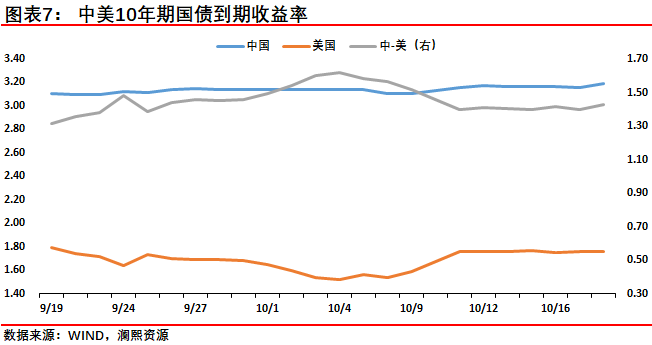

【20191012-20191018 国债期货】国债期货普遍下跌,5年期报99.6650(-0.02%)、10年期报98.0400(-004%),中国国债到期收益率2年期报3.0003%(-3.82BP)、10年期报3.1569%(+0.05BP)。

06

大宗商品

【20191012-20191018 大宗商品】大宗商品普遍下跌。COMEX黄金下跌0.01%。

07

全球主要股指

【20191012-20191018 全球主要股指】全球主要股指涨跌不一。

08

中国经济数据

【20191014 中国9月贸易帐】以美元计,中国9月出口同比降3.2%,预期降2.6%,前值降1%;进口降8.5%,预期降4.7%,前值降5.6%;贸易顺差396.5亿美元,前值348.4亿美元。

受中美贸易战和全球经济持续放缓共同影响,9月中国进出口增速双双负增长,降幅较8月进一步扩大,且超过预期值。其中,9月加工贸易进口出现了较大幅度的下滑,预示着未来出口前景难言乐观。

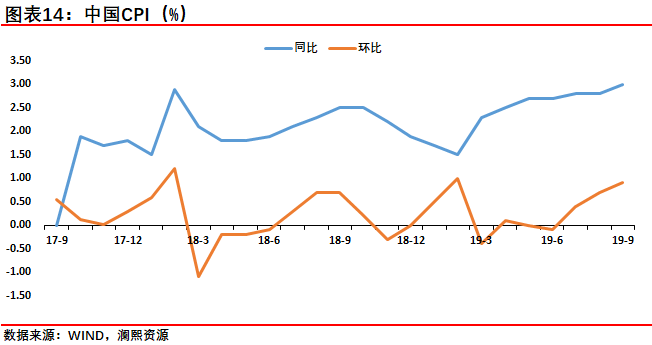

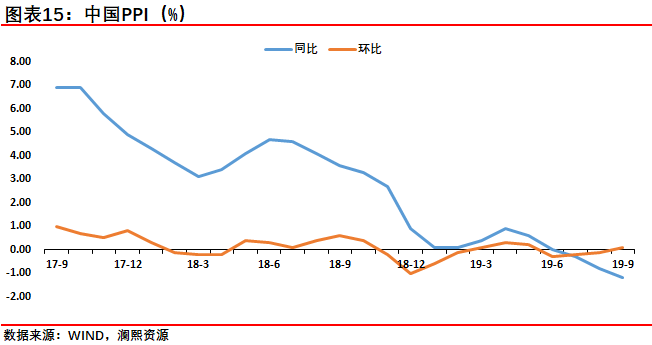

【20191015 中国9月通胀信息】中国9月CPI同比3.0%,预期2.9%,前值2.8%。中国9月PPI同比下降1.2%,预期下降1.2%,前值下降0.8%。9月CPI同比增速加快至3.0%,时隔6年重返“3时代”。其中,当月猪肉价格同比大幅上涨69.3%,贡献CPI涨幅的一半以上。而在消费疲弱背景下,同期非食品价格仅上涨1.0%,凸显本轮物价上涨具有鲜明的结构性特征,缺乏持续大幅上行动力。9月PPI同比跌幅加深,主要原因是需求疲弱,上游大宗商品价格持续承压,加之上年同期基数抬高。

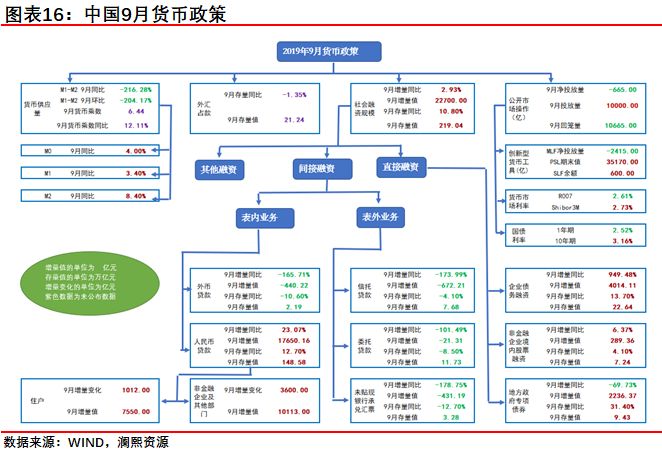

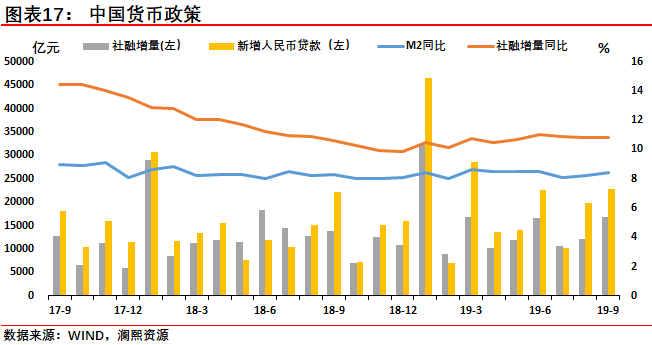

【20191015 中国9月货币政策】中国9月M2同比增8.4%,预期8.2%,前值8.2%。9月新增人民币贷款1.69万亿元,同比多增3069亿元,预期1.42万亿元。9月社会融资规模增量为2.27万亿元,预期1.8万亿元,前值1.98万亿。9 月份社会融资规模增量为2.27万亿元,远高于预期与前值。9月社融多增主因人民币贷款中的企业贷款,且其中短期贷款贡献更大( 8 月增量-355 亿,9 月增量 2550 亿),财政发力,专项债配套融资发力、央行降准支持以及隐形债务置换是主要原因。

【20191018 中国9月经济运行】中国9月社会消费品零售总额同比增长7.8%,预期7.8%,前值7.5%。中国9月规模以上工业增加值同比增长5.8%,预期5.2%,前值4.4%。中国前三季度固定资产投资(不含农户)同比增长5.4%,预期5.5%,1-8月增速为5.5%。 9月份,社会消费品零售总额34495亿元,同比增长7.8%,符合预期。其中,除汽车以外的消费品零售额31097亿元,增长9.0%,较8月份降低0.3个百分点。从产品看,9月份,粮油食品类,化妆品类、日用品类产品消费保持两位数的增长,增速较平稳,其中,化妆品类增速9月份出现加快,较8月份增加0.6个百点。汽车类、石油及制品类商品零售9月份持续出现负增长,但降幅较8月份有所收窄。中国9月规模以上工业增加值同比增长5.8%,高于预期与前值。当月工业增加值增长加快有三大原因:一是去年9月当期基数相对较低;二是今年9月部分企业在季末有加快生产销售的计划安排;三是从工业自身情况看,受市场预期影响,企业扩大生产的动力有所增强。前三季度,全国固定资产投资(不含农户)同比增长5.4%,比前8个月小幅放缓0.1个百分点,增速总体上平稳。从投资结构看,在三次产业中,第三产业投资增长7.2%,其中基础设施投资增长4.5%。高技术制造业投资同比增长12.6%,增速比全部投资快7.2个百分点;高技术服务业投资增长13.8%,增速比全部投资快8.4个百分点。

【20191018 中国三季度GDP】中国第三季度GDP同比增长6%,预期6.1%,前值6.2%。中国第三季度GDP同比增长6%,创27来新低。前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。分产业看,第一产业增加值43005亿元,增长2.9%;第二产业增加值277869亿元,增长5.6%;第三产业增加值376925亿元,增长7.0%。从增速本身来看,尽管有所放缓,但是放在全球看,实际上仍是一个高增长。尽管外部存在不确定性,但国内确定性支撑因素较多。包括:服务业的支撑能力在不断地增强,消费潜力不断释放,转型升级态势持续发展,政策效果也将持续显现。

09

美国经济数据

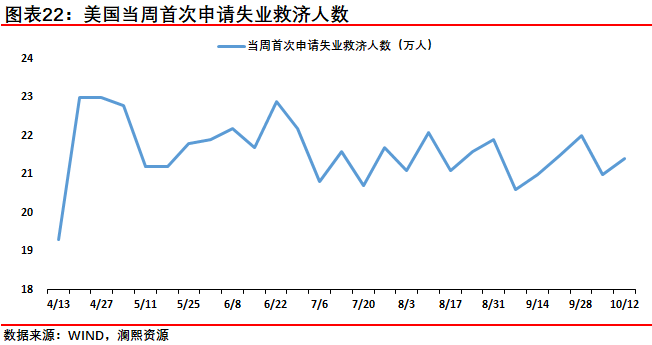

【20191017 美国10月12日当周首次申请失业救济人数】美国10月5日当周首次申请失业救济人数为为21.4万人,预期21.5万人,前值21万人。美国10月12日当周首申人数上涨0.4万人至21.4万人,已连续第239周低于30万人,为1970年以来最长周期,表明就业市场强劲。

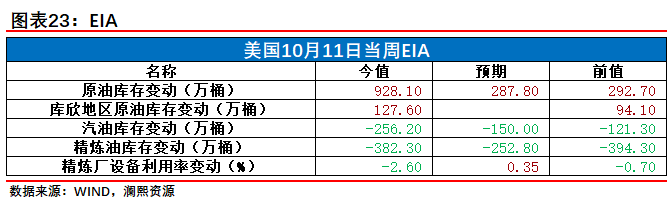

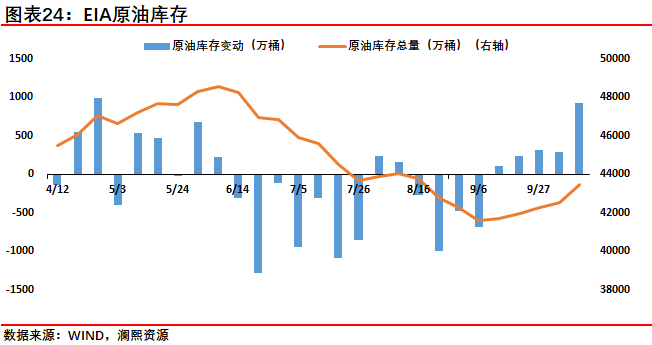

【20191017 美国10月11日当周EIA】美国10月11日当周EIA原油库存超预期上涨928.10万桶,数据公布后油价短线下跌。

10

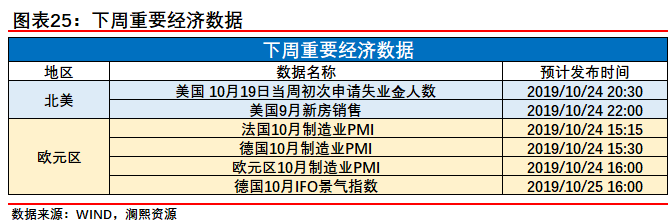

下周重要经济数据

封面摄影来自徐文君的作品